火災や水漏れなどで生じる損害を補える火災保険ですが、火災保険の補償対象は建物と家財に分けられます。建物に損害が生じると、居住する場所が無くなり生活に大きな影響を与えてしまうため、なるべく手厚く備えたいところです。一方、家財への補償については、どの程度必要なのか悩む人も多いのではないでしょうか。

家財に生じうる損害に火災保険でどの程度備えるかは、家財保険の補償範囲や補償限度額といった補償の仕組みを知ることが大切です。今回は、火災保険における家財保険の概要や家財に補償をかけるメリット、保険料を抑えて家財に補償をかける方法について詳しく説明します。

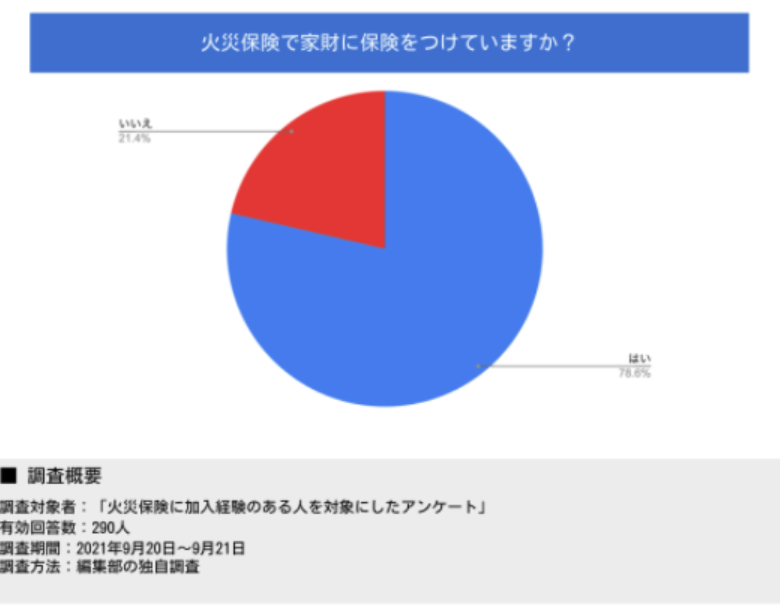

火災保険で家財に保険をかけていますか?

まずは、火災保険で家財に保険を付けている人がどれくらいいるかを見てみましょう。2021年9月におこなった編集部の独自調査では、火災保険に加入したことがある290人のうち、「火災保険で家財に保険をつけている」と回答した人は全体の78.6%でした。

一方、残りの21.4%は「火災保険で家財に保険をかけていない」と回答しており、火災保険で建物のみに保険をかけている人が2割程度いることが分かりました。

家財に保険をかけている理由は?

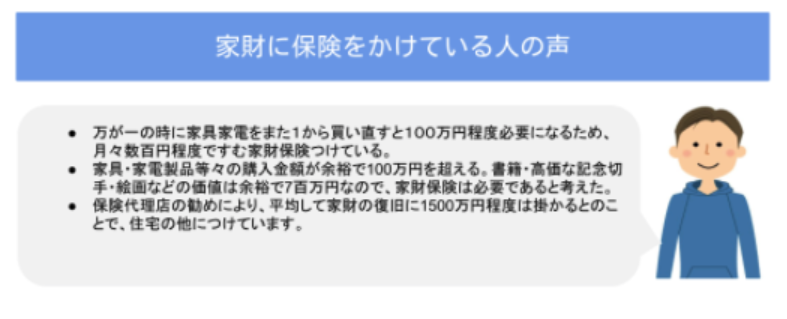

先ほどのアンケートで「火災保険で家財に保険をつけている」と回答した人の声を聴いてみると、上記の考えを持っていることが分かりました。

所有している家財によっては買い直すときの価格が上昇するため、高価な家財を持つ人ほど家財保険を付ける必要性を強く感じるようです。また、高価な家財を所有していなくても、家財の量や種類によっては総額が高くなるため、家財保険に加入しておこうと考える人もいるようです。

家財に保険をかけていない理由は?

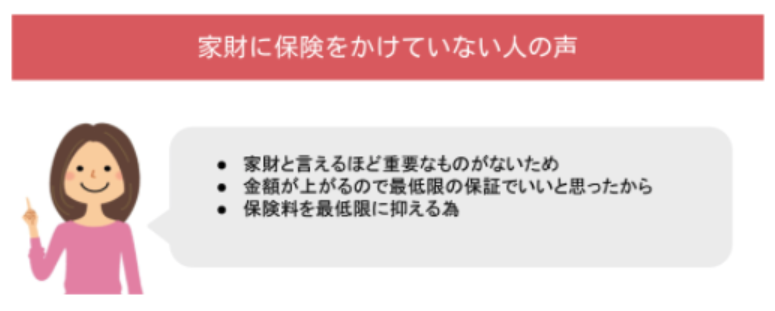

先ほどのアンケートで「火災保険で家財に保険をかけていない」と答えた人の声を聴いてみると、「家財と言えるほど重要なものがないため」「保険料が上がるので最低限の補償でいいと思ったから」といった考えを持っていることが分かりました。

所有している家財によっては、損害が生じてもそこまでダメージが大きくないため、家財保険をつける必要性を感じないようです。また、なるべく保険料を抑えて火災保険に加入したいと考える人は、家財の価値や量にかかわらず建物のみ補償をつけることもあるようです。

家財の補償が受けられるケース

家財保険で大切な家財への損害に備える場合、どのような損害が生じたときに補償を受けられるかを把握する必要があります。家財保険が使えるケースは、主に次の3つです。

- 火災や落雷・水災

- 風災や雪災

- 盗難や外部からの物体の衝突

以下では、これらのケースについて具体例を交えて説明します。

火災や落雷・水災

家財の保険は火災保険に含まれるため、火災や落雷による被害に対して補償されるのはイメージしやすいでしょう。また、これらのほかに、水災による家財の損害も火災保険でカバーすることもできます。

具体例として、「失火で火事を起こして、ソファーやカーペットが焼けてしまった」「落雷でテレビやパソコンが壊れてしまった」といったケースが挙げられます。また、水災では「土砂崩れで家具が流された」「洪水で床上まで浸水し、家電製品が使えなくなった」のような被害も家財保険で補償してもらえます。

特に、海岸沿いや山のふもとに住んでいる人は水災に遭うリスクが高いです。近年はゲリラ豪雨のように自然災害が起こりにくい地域で水害が起こるケースもあるため、水災のリスクが低くても家財保険を検討する必要があります。

風災や雪災

火災や水災だけでなく、台風や竜巻といった風災や豪雪による雪災も、家財保険の補償範囲に含まれます。たとえば、「竜巻で居室内の家財が吹き飛ばされてしまった」「豪雪で自宅の一部が潰れて家電製品が壊れた」のような被害が考えられます。

近年の異常気象によって、こうした被害が各地で起こっているのをニュースなどで知った人も多いのではないでしょうか。先述したように、たとえ自然災害のリスクが少ない場所でも、突然の気象状況の変化で生活が一変してしまうので、建物とともに家財に保険をかけておくことは大切です。

盗難や外部からの物体の衝突

火災保険の補償範囲は、失火や自然災害だけではありません。火災保険で家財の補償をつけると、盗難や外部からの物体の衝突によって生じた損害もカバーしてもらえます。

具体例として「自宅に泥棒が入り家具を壊された」「自動車が自宅に飛び込んできて家具が壊された」といったケースが考えられます。ほかにも、「ヘリコプターの部品が落ちてきて家財が壊れた」のような事例も家財保険でカバーできるので、居住エリアによっては家財保険をつけたほうが安心できるでしょう。

火災保険で家財に保険をかけるメリット

さまざまな災害で生じる家財の損害を補填できる家財保険ですが、火災保険で家財に保険をかけると、次の4つのメリットが得られます。

- 大切な家財への損害をカバーできる

- 自転車や125cc未満の原動機付二輪車も補償される

- 同居人の方の家財も補償される

- 復旧に付随する費用も補える

以下では、これらのメリットについて詳しく説明します。

大切な家財への損害をカバーできる

家財保険の大きな目的は、大切な家財に生じうる損害をカバーすることです。

人によって大切にしている家財は異なりますが、損害が生じる家具の種類や量によっては膨大な損害額が生じるケースもあります。自己資金だけでまかないきれない損害が生じると、将来の生活が不安定になってしまいます。

もちろん、損害の程度によっては家財が元通りにならないかもしれません。しかし、保険に加入して被害に遭ったときの経済的な損失を抑えられるようにしておけば、より安心して日常生活を送れるでしょう。

自転車や125cc未満の原動機付二輪車も補償される

家財保険で補償されるのは、居室内にある家財だけだと思われがちですが、実は自転車や125cc未満の原動機付二輪車も補償も補償対象に含まれます。たとえば、「火災で自宅に置いてある自転車が燃えてしまった」「土砂崩れで原付バイクが流された」といった損害は、家財保険でカバーできます。

ただし、家財保険で自転車や原付バイクを補償してもらうには、それらが保険証券に記載されている建物や敷地内の車庫に停められていなければなりません。勤務先やスーパーの駐輪場に停めていた場合、自宅にかけている火災保険では補償してもらえないので注意が必要です。

同居人の家財も補償される

複数人世帯など、人によっては自分以外の人と1つの住宅に住んでいるケースもあるでしょう。火災保険で家財の補償をつけると、自分だけでなく同居人の家財も補償してもらえることが多いです。たとえば、「火災で両親の衣類や布団が消失した」「落雷で兄弟のパソコンが壊れてしまった」といった損害は、火災保険で補償してもらえます。

また、ここで言う同居人には、家族のほかにルームシェアをしている友人や知人が含まれることも多いです。友人と一緒に暮らす際にわざわざ火災保険を契約してもらう必要が無いので、手続きの手間を抑えて同居生活を始められます。

復旧に付随する費用も補える

保険会社によっては、損害が生じた家財だけでなく、復旧に要した経済的な負担を補填してくれるところもあります。具体例として、次の費用が挙げられます。

- 損害範囲の調査費用

- 家財の片づけに必要な費用

- 家財の仮修理費用

実際の補償範囲や補償上限額は保険会社ごとに異なるため、家財補償をつける際は家財の損害以外にどのような費用をどれくらい補償してくれるか確認しましょう。

火災保険で家財を補償してもらえないケース

家財保険ではさまざまな家財が補償されますが、損害を受けたものによっては補償されないので注意が必要です。たとえば、次のものが補償対象外になります。

- クレジットカード

- 通貨や小切手

- データやプログラムなどの形が無いもの

- 125cc以上のバイク

- 業務用の商品や設備

- 動植物

- 高価な貴金属や骨董品

せっかく家財保険をつけても、いざというときに補償を受けられなければ保険に加入した意味がありません。保険会社ごとに補償対象になるものとならないものが異なるので、家財保険をつける際は備えたいものに保険がかけられるか確認しましょう。

火災保険で高価な家財を守る方法

上述したように、火災保険では家財に保険をかけても、貴金属や骨董品のような高価な家財を補償してもらえません。こうした家財は「高額貴金属等」や「明記物件」と呼ばれており、具体的には、「1個または1組あたりの価額が30万円を超える貴金属や宝石、書画や骨董等」と定められていることが多いです。

これらは家財保険とは別で補償をつける必要があるため、保険会社の担当者に相談しなければなりません。ただし、テレビや楽器、パソコンといった家財は、30万円以上であっても通常の家財として認められるため、通常の家財保険で備えられます。

家財の補償はどれくらいまで受けられる?

家財に保険をかければ大きな損害にも備えられますが、具体的にどれくらいまで補償を受けられるのでしょうか。

家財保険では、損害を受けた家財と同等のものを購入するときの金額(再調達価額)が、家財1つあたりの補償限度です。そのため、数年前に10万円で購入したパソコンが現在8万円で販売されていると、受け取れるお金は8万円が限度になります。一方、数年前に6万円で購入したカメラが現在10万円で販売されていれば、補償限度額は10万円です。

ただし、保険契約時に、補償を受けるときの自己負担金(免責金額)を設定した場合、その金額が補償額から差し引かれるので注意が必要です。たとえば、家財に合計100万円の損害が発生したときに、免責金額を10万円に設定していると、保険会社から支払われるお金は90万円になります。

免責金額が高いほど保険料を抑えやすいですが、いざというときに損害額を十分補填できなくなる可能性があります。また、1回の事故で保険会社から受け取れる金額は、契約時に設定した家財保険金額が限度になるため、補償限度額が適正かどうかも確認しましょう。

家財保険と保険料の関係

先述したアンケートで、保険料が気になって家財に保険をかけない人がいましたが、家財保険をつけるとどれくらい保険料が上がるのでしょうか。

火災保険に家財保険をつけた場合、保険金額1千万だと、1年間の保険料は7,000円~45,000円程度変わります。この金額は構造や築年数、水災補償の有無、保険会社によっても違いますが、都道府県によって大きく変わるため一概には言えませんが、耐震・耐火構造がしっかりしている住宅や自然災害が起こりにくいエリアほど保険料を抑えやすいです。また、水災補償をつけるかどうかなど、補償範囲や補償内容によっても保険料が変わります。

保険料を抑えて家財の補償を用意する方法

保険料が高くなると家計の負担が増えるので、保険料を適正に保つことも大切です。たとえば、ハザードマップを見て、水災の心配が少ないエリアであれば水災補償を外したり、損害が発生したときに受け取れる保険金額を抑えたりすると、それだけ保険料を抑えられます。

ただし、火災保険にセットできる地震保険の保険金額の上限は、火災保険で設定した保険金額の50%なので注意が必要です。火災保険の補償限度額を抑えすぎると、地震に遭ったときの補償が少なくなるので、地震保険で十分な補償を用意できるかを考えて保険料を設定しましょう。

まとめ

ここでは、火災保険で家財に保険をかけるメリットや補償対象、保険料を抑えて家財保険をつける方法について説明しました。家財には、洗濯機や冷蔵庫、掃除機やテレビなど、生活に必要なものがたくさんあるため、建物の補償とセットで補償をつけるのがおすすめです。

もちろん、保険料の負担が増えてしまうという懸念はありますが、保険料を気にしすぎていざというときの補償が不足しては意味がありません。災害に遭ったときに家財にどれくらいの損害が生じるかをなるべく正確に把握すると、補償と保険料のバランスを適正に保てるでしょう。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。