建物や家財などの損害を補填してくれる火災保険は、住宅を所有している人や賃貸物件に住んでいる人の多くが検討する保険の1つです。

「誰も住んでいないから空き家に火災保険は必要ない」と考えるかもしれませんが、本当に空き家に火災保険は必要ないのでしょうか。この記事では、空き家に火災保険をかける必要性や補償してもらえるケース、空き家向けの火災保険を選ぶポイントや保険料を抑える方法を説明します。

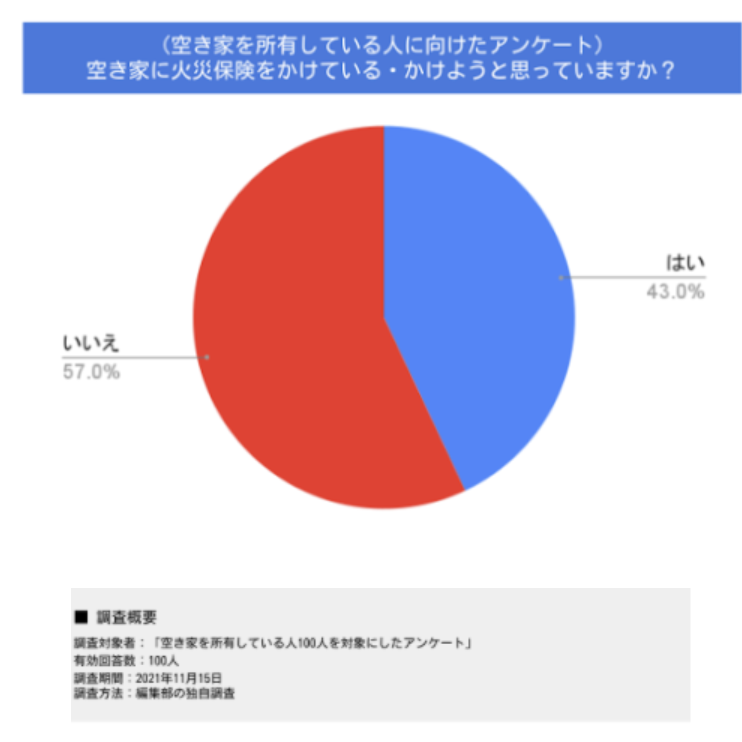

空き家に火災保険をかけていますか?

そもそも、空き家に火災保険をかけている人はどれくらいいるのでしょうか。2021年に編集部がおこなった独自調査では、空き家を所有している人のうち「空き家に火災保険をかけている」と回答した人は全体の43%でした。残りの57%は「空き家に火災保険をかけていない」と回答しており、半数以上の人が空き家に火災保険をかけていないことが分かりました。

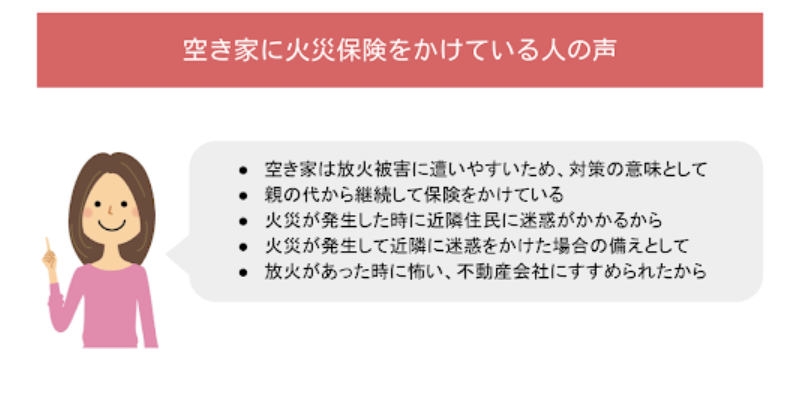

(はいと回答した人)空き家に火災保険をかけた理由は?

先ほどのアンケートで「空き家に火災保険をかけている」と回答した人の声をみると、「空き家は放火被害に遭いやすいから」「火災が発生したときに近隣住民に迷惑がかかるから」といった考えを持っていることが分かりました。また、中には「親の代から継続して保険をかけている」という人もいて、全員が自分の意思で空き家に火災保険をかけているわけではないという声も見られました。

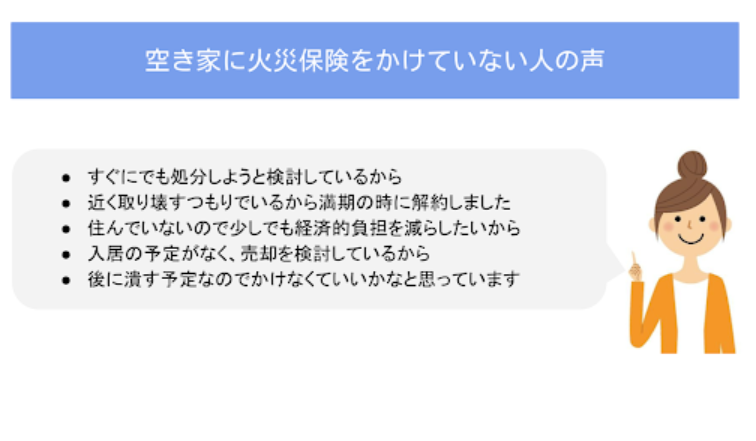

(いいえと回答した人)空き家に火災保険をかけない理由は?

一方、アンケートで「空き家に火災保険をかけていない」と回答した人の声を聴いてみると、「住んでいないので少しでも経済的負担を減らしたいから」「売却家取り壊しを検討しているから」といった考えを持っていることが分かりました。現在居住している住宅に加えて空き家にも火災保険をかけると、その分保険料の負担は増えてしまいます。支払う保険料が増えると家計への負担も重くなるため、空き家に火災保険をかけずに支出を抑えようと考えるようです。また、空き家の売却や取り壊しが決まっている人は、短期間なので火災保険が必要ないと考えているようです。

空き家には火災保険は必要?

加入者の割合がそれほど多くない空き家の火災保険ですが、誰も住んでいないから火災保険は不要だとは限りません。

建物が空き家になる理由は、転勤や相続で譲り受けた建物などそれぞれです。空き家だからと火災保険をかけていないと、万が一、火災や自然災害が起きた際に経済的なダメージが大きくなってしまいます。たとえば火災が起きた場合、建て替えには数千万という費用がかかります。空き家で売却を考えていた場合でも、燃え残った家の解体費やゴミを処理するための費用は数百万円と高額です。しかし、火災保険に加入していれば保険金がおりるので、建て替え費用や解体費を保険金でまかなえます。このように、空き家でも万が一の場合は多額の費用がかかるため、空き家でも火災保険に加入しておいたほう安心だと言えるでしょう。

空き家の火災保険は「一般物件」となる

火災保険の加入で物件の種別は、「住宅物件」「一般物件」「工場物件」「倉庫物件」の4つに分けて判別されます。自宅などにかける住宅火災保険や住宅総合保険は住宅物件にあたります。しかし、住宅物件は居住用の建物であることが条件であるため、空き家の場合は住宅物件と見なされません。そのため、空き家は一般物件として火災保険に加入するケースがほとんどです。一般物件の補償内容は住宅物件と大きく変わりませんが、保険料は住宅物件よりもやや割高となっています。ただし、例外として、一時的に空き家になる場合は、住宅物件の火災保険に加入できる可能性があります。

一時的に空き家になる場合とは

一時的な空き家として認められるケースとして、次のような場合は住宅物件の火災保険に加入できる可能性が高いです。

- 転勤で一時的に持ち家が空き家になる

- 別荘として夏休みや冬休みだけ建物を使用する

ただし、空き家が住宅物件として取り扱えるかどうかの判断基準は保険会社により異なるため、加入を検討している保険会社に確認してみましょう。

空き家にかける火災保険を選ぶポイント

空き家にかける火災保険を選ぶポイントは、次の通りです。

- 補償範囲や補償内容は空き家の状況にあわせる

- 複数の保険会社を比較する

- 地震保険のセットも検討する

以下では、これらのポイントについて詳しく説明します。

補償範囲や補償内容は空き家の状況にあわせる

火災保険の補償範囲は「建物のみ」「家財のみ」「建物と家財」の3パターンがあります。空き家に家財がない場合は建物のみでも問題ありませんが、一時的な空き家で敷地内に家財がある場合は「建物と家財」にしておくと安心です。また、火災保険の基本補償は火災・落雷・破裂、爆発ですが、そのほかにも水災や風災、竜巻や雹災といった自然災害もオプション補償として追加できる保険会社がほとんどです。火災保険のオプション補償には盗難補償もあり、加入していれば盗難被害や盗難時による建物の損壊も補償されます。空き家は長期間留守にするため、空き巣によるリスクも考えておくと良いでしょう。このように、火災保険は補償内容や補償範囲が選べるので、空き家の状況にあわせて選ぶのがおすすめです。

複数の保険会社を比較する

先述したように、火災保険は保険会社によって加入条件やプラン、保険料が異なります。同じ条件でも保険料が違うため、火災保険を選ぶ際は、複数の保険会社や代理店に見積もりを依頼し、結果を比較すると良いでしょう。また、加入できる火災保険の中で、保険料と補償内容のバランスが適したものを選ぶと、経済的な負担を抑えて空き家の管理がしやすくなります。

地震保険のセットも検討する

地震の多い日本では地震による損害の補償も検討しておくと安心です。ただし、地震保険は単独で加入することができず、火災保険とセットで加入する必要があります。地震保険で補償される金額は、火災保険で設定した補償上限額の半分までです。たとえば、火災保険の補償上限額を1,000万円に設定した場合、地震保険の補償上限額は500万円となります。

空き家に火災保険をかけるときの注意点

火災保険に加入していても、将来に渡って安心して空き家を管理できるとは限りません。空き家に火災保険をかけるときは、次の注意点も意識する必要があります。

- 空き家の現状を確認しておく

- 加入中の火災保険が空き家を補償してくれるか確認する

- 将来の空き家管理について検討する

以下では、これらのポイントについて説明します。

空き家の現状を確認しておく

空き家に火災保険をかける際は、事前に空き家の現状を確認しておくことが大切です。空き家の老朽化がどれくらい進行しているか、家財がどれくらい設置してあるかなどを把握すれば、用意すべき補償を考えやすくなるからです。また、空き家の現状をこまめにチェックすると、未然に老朽化による建物の倒壊や火災を防ぎやすくなります。少しずつでも不用品を処分すれば、より空き家を管理しやすくなるでしょう。

加入中の火災保険が空き家を補償してくれるか確認する

先述したように、現在火災保険に加入していても、将来空き家になった場合、補償対象外になるケースもあります。「すでに火災保険に加入しているから、空き家にしても大丈夫」と考えていると、いざというときに損害額を補填できず資産が大幅に減るかもしれません。こうした事態を防ぐには、空き家になる前に保険会社にその旨を伝え、空き家が補償対象になるか確認することが大切です。状況の変化に応じて適切な備えができれば、安心して空き家管理できるでしょう。

将来の空き家管理について検討する

火災保険をかけたからといって、いつまでも空き家管理を続けるのは大変です。老朽化のリスクや管理コストの負担も考えると、なるべく早く将来の空き家管理を検討する必要があります。具体例として、「将来の居住予定を決める」「賃貸物件として入居者を探す」「他者に売却する」といった方法が考えられます。空き家の種類によっては、家族や親族と話し合いが必要になるケースもあるので、トラブルにならないよう相談しながら今後の方針を決めましょう。

保険料を抑えて空き家に火災保険をかける方法

空き家は、火災や倒壊などのリスクがあります。保険金も多額になることが予想されるため、保険料も高くなりがちです。しかし、家計の状況によっては、保険料を支払い続けるのが難しくなるケースもあるでしょう。以下では、保険料を抑えて空き家に火災保険をかける方法を紹介します。

補償対象や補償範囲を限定する

補償範囲を限定すると、保険料は安くなります。たとえば、「空き家に家財は置かないから家財の補償は必要ない」という人は、家財の補償を付けないぶん保険料を抑えられます。また、空き家の立地によっては「水災のリスクが少ないから水災補償は付けない」というように、補償範囲に水災を加えないことで保険料を抑えることも可能です。ただし、ゲリラ豪雨などで想定外の損害が発生する可能性はゼロではありません。補償対象や補償範囲を限定し過ぎると、もしものときに補償を受けられなくなる場合があるので注意が必要です。

保険期間を長めに設定する

火災保険は基本的に保険期間が長いほど保険料は割安になります。たとえば、1年よりも、5年、5年よりも10年といったほうが保険料は安いです。5年や10年のように長期契約をしておいて、火災保険が不要になったら解約して保険料を戻してもらったほうが1年あたりの保険料が安くなる場合があるので、保険会社に料金設定を確認してみましょう。

まとめ

火災保険を扱う保険会社はたくさんありますが、空き家の補償については加入条件やルールが異なります。加入可否の審査に時間がかかるケースもあるため、空き家を所有することが分かったらなるべく早く保険会社に相談することが大切です。また、火災保険と同時に、将来の空き家管理について考えることも重要です。家族や親族、隣人とのトラブルが発生しないよう、慎重に話し合いを進めましょう。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。