万が一の保障だけでなく、老後資金や子供のための教育資金も貯蓄したい。

そのような人には、積立型(貯蓄型とも言う。以下「積立型」と記載)の生命保険があります。

積立型の生命保険とは、保険料を積み立てて満期時や解約時に一定のお金が戻ってくる保険商品を指します。養老保険、終身保険、学資保険、個人年金保険などさまざまな種類があるため、どの保険商品が自分に適しているのか、よくわからない人も多いでしょう。

そこで本記事では、積立型の生命保険の種類やそれぞれの特徴、メリット、 選ぶポイントについて徹底解説します。

積立型(貯蓄型)の生命保険とはどんな保険?

積立型(貯蓄型)の生命保険とは、毎月の保険料で積み立てたお金の一部が満期時に満期保険金、

中途解約時に解約返戻金として戻ってくる保険です。

養老保険や終身保険、学資保険、個人年金保険などが代表的です。

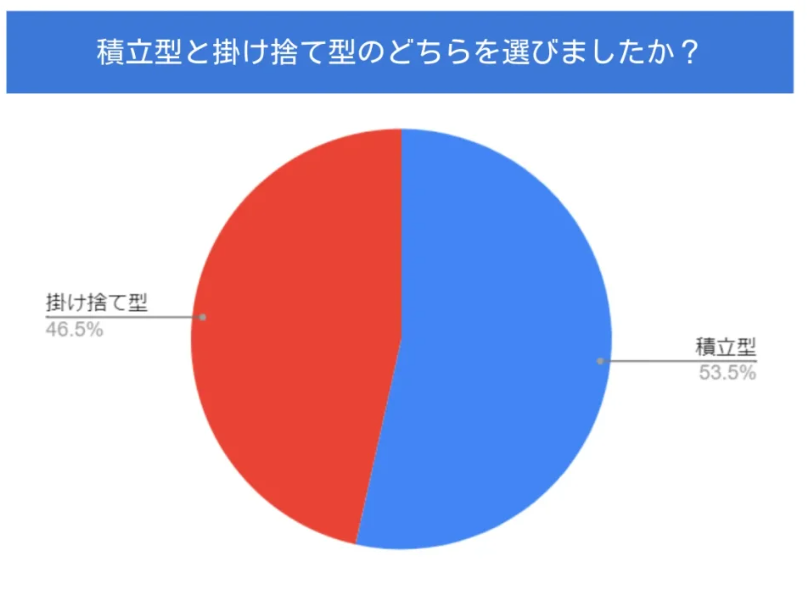

積立型の生命保険について編集部で独自調査を行ったところ、「積立型に加入している」回答が53.5%、「掛け捨て型に加入している」回答が46.5%でした。わずかに積立型の生命保険に加入している人のほうが多い結果となりました。

- 有効回答数:200人

- 調査期間:2022年7月2日~2022年7月7日

- 調査方法:編集部の独自調査

掛け捨て型の生命保険とは

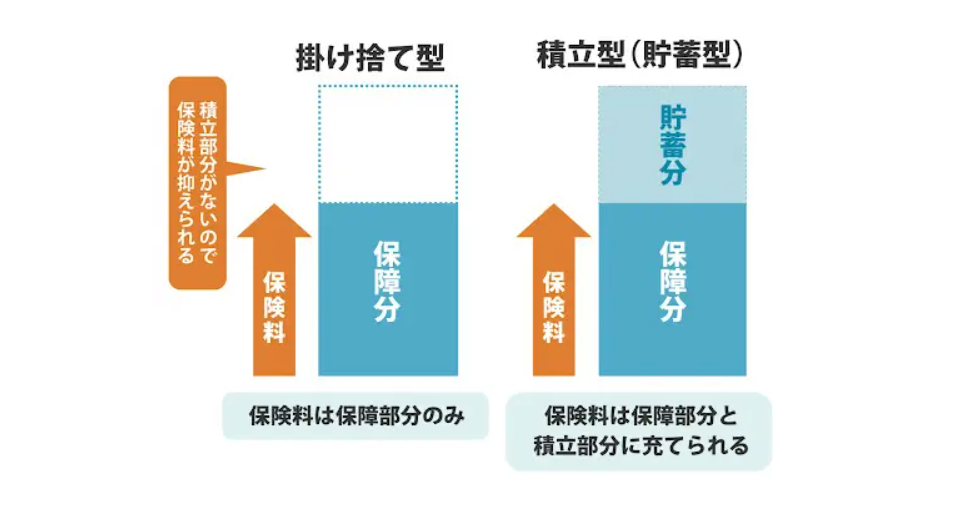

掛け捨て型とは、保障に特化していて、支払った保険料が満期時や解約時に戻ってこないタイプの生命保険です。

保障に特化している分、積立型に比べると保険料は安く、手厚い保障を割安で備えたい人に向いています。

積立型(貯蓄型)と掛け捨て型の生命保険の違い

積立型(貯蓄型)と掛け捨て型の生命保険の大きな違いは、解約返戻金や満期保険金などの支払いの有無です。

掛け捨て型の生命保険は貯蓄要素を省き、保障だけに焦点を当てています。そのため積立型よりも割安な保険料で大きな保障を得やすくなっています。

| 掛け捨て型保険 | 積立型(貯蓄型)保険 | |

|---|---|---|

| 代表例 | 定期保険、掛け捨てタイプの医療保険、がん保険、収入保障保険など ※積立タイプの医療保険やがん保険もある | 終身保険、学資保険、養老保険、貯蓄保険、個人年金保険など |

| 満期保険金・年金など | なし | 終身保険:解約返戻金を「年金式でもらえる場合あり 学資保険:「学資金」という形であり 養老保険・貯蓄保険:あり 個人年金保険:「年金」という形であり |

| 解約返戻金 | なし | すべての商品で解約返戻金がある。ただし保険の経過年数によって返戻率は異なる。低解約返戻金型だと、支払当初の解約返戻金は少なめに抑えられている |

| 保険料 | (積立型と比較して)安い | (掛け捨て型保険と比較して)高い |

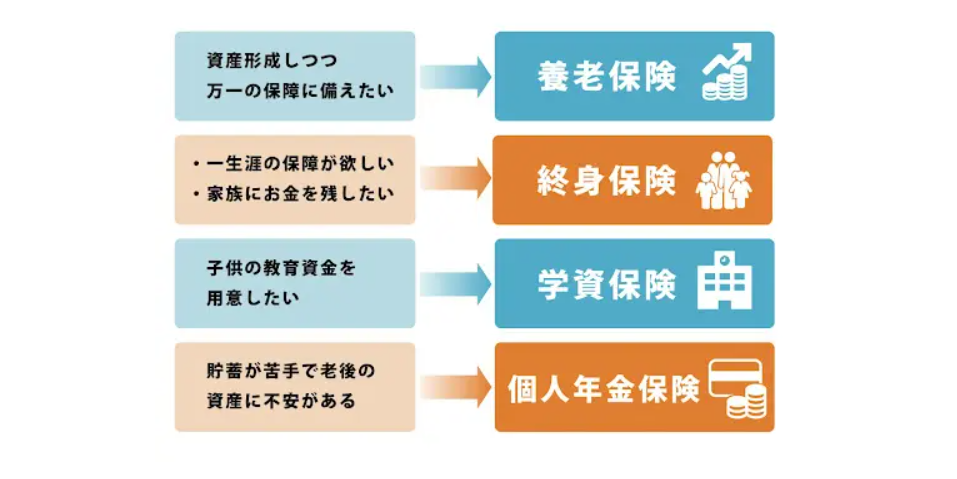

積立型(貯蓄型)の生命保険の種類

積立型(貯蓄型)の生命保険には、いくつか種類があります。それぞれ解説いたします。

養老保険

一定期間の死亡保障と貯蓄機能の両方を兼ね備えた保険が養老保険です。

満期までに死亡または所定の高度障害状態になった場合は死亡保険金か高度障害保険金が、何ごともなく満期を迎えた場合は死亡保険金と同額の満期保険金が支払われます。

このように、死亡した場合、 生存した場合のどちらでも同額の保険金が支払われるため、「生死混合保険」とも呼ばれます。

終身保険

その名の通り、一生涯にわたり死亡・高度障害時の保障がある生命保険です。終身保険の払込期間には「終身払い」と「短期払い」「一括払い」の3つがあります。

「短期払い」には10年間、15年間といった一定期間払い込むタイプと、65歳、70歳までなど、ある一定の年齢まで払い込む方法があります。

また、全期間の保険料をまとめて支払う「一括払い」もあります。

月々の保険料は「終身払い」のほうが割安ですが、長い目で見ると「短期払い」や「一括払い」のほうが総支払額は少なくなっています。

終身保険を貯蓄目的として活用する場合は、総支払総額を抑えやすい「短期払い」や「一括払い」を検討するといいでしょう。

また終身保険には、さらに細かく低解約返戻金型終身保険、積立利率変動型終身保険、外貨建て終身保険、変額終身保険があります。

| 名称 | メリット | デメリット |

|---|---|---|

| 低解約返戻金型終身保険 | 通常の終身保険と比べて割安な保険料で契約できる | 保険料払込期間中に解約すると、通常タイプの終身保険より解約返戻金が少なくなる。解約時期によっては通常タイプより返戻率が悪くなったり、元本割れしたりする可能性がある |

| 外貨建て終身保険 | 円建て保険よりも高金利の外貨で運用されるため、高い貯蓄性を期待できる | 為替変動の影響により、保険料、保険金や解約返戻金が変動するリスクがあるため、元本割れの可能性がある |

| 変額終身保険 | 運用実績がよいと死亡保険金・解約返戻金が増える | 運用実績によって保険金(最低保証あり)や解約返戻金額が変動するため、元本割れの可能性がある |

低解約返戻金型終身保険

保険料払込期間中の解約返戻金を、通常タイプの終身保険の70%程度に抑えて設定している終身保険です。

払込期間中の解約返戻金が低い分、通常タイプの終身保険よりも保険料が安くなります。

ただし保険料の払込期間が終了したあとは、一般的な終身保険と同じ水準の解約返戻金の受け取りが可能です。

つまり、一定の払込期間が過ぎれば、通常よりも少ない支払いで解約返戻金を得ることができ、貯蓄性が高くなります。そのため、解約返戻金を老後の生活資金や、教育資金などに充てることができます。

ただし、保険料払込期間中に解約する場合は返戻率が低くなるため、元本割れは避けられません。加入時には「今後も長く支払っていけるかどうか」をよく考え、入念な検討が必要です。

外貨建て終身保険

払い込んだ保険料の一部が外貨で運用される終身保険のことです。米ドルや豪ドルといった外貨で運用されるのが一般的です。

日本円よりも高金利の外貨で運用できるため高い貯蓄性を期待できますが、為替変動の影響により、払込保険料や保険金、解約返戻金が変動するリスクや、為替手数料が発生するといったデメリットがあります。

変額終身保険

払い込んだ保険料の一部を特別勘定で運用し、運用実績によって受け取る解約返戻金や保険金が変動する保険です。

投資信託と保険を組み合わせたような保険商品となります。

死亡時の保険金には最低保証金額(基本保険金額)が設定されている保険がほとんどですが、基本部分以外の死亡保険金や解約返戻金は運用実績によって変動します。運用実績によっては、受け取る額が払い込んだ保険料より少なくなることもあるでしょう。

学資保険

子供の教育資金を貯蓄するための保険です。

原則として、親か祖父母が契約者、子どもが被保険者(保障の対象者)になる保険です。あらかじめ定めた期間に保険料を支払うことで、高校や大学といった子どもの進学タイミングに合わせて一定の学資金を受け取れます。

保険会社によっては、保険料をまとめて支払う短期払いや一括払いも選択可能です。

学資保険に「保険料払込免除特則」を付ければ、契約者である親が死亡した際には以降の保険料の払い込みが免除されます。子どもの教育費を貯蓄しながら、万が一の際は親の死亡保障として備えられる点が大きな特徴です。

個人年金保険

個人年金保険とは、厚生年金や国民年金といった公的年金を補完する私的年金として販売されている保険商品です。

老後資金を早くから積み立てる私的年金ということで、iDeCo(個人型確定拠出年金)と混同される人もいるかもしれません。しかし iDeCo(個人型確定拠出年金)は原則として途中解約ができず、60歳まで資金を引き出せません。積み立てた資金の運用も契約者自身で行う必要があります。

一方で、個人年金保険は保険会社に間接的に運用を任せられるため、自身で年金を運用することはありません。また、保険商品は原則として解約が自由ですので、どうしても資金が必要になれば解約することも可能です。

積立型(貯蓄型)の生命保険のメリット・デメリット

それでは、積立型の生命保険にはどのようなメリット・デメリットがあるのでしょうか。

積立型(貯蓄型)の生命保険のメリット

保障と貯蓄をセットで行える

積立型の生命保険の最大のメリットは、保障と貯蓄を兼ね備えているところです。死亡した場合には死亡保険金が、所定の高度障害状態になった場合は死亡保険金と同額の高度障害保険金が受け取れます。

商品によっては、契約の満期を迎えた場合に満期保険金がもらえます。また、積立型の場合は、中途解約をしても解約返戻金をもらえます。

ただし、解約までの年数が短いほど返戻率は悪くなり、場合によっては元本割れする可能性もあります。

低い金利でお金を借りられる

終身保険、学資保険や養老保険など解約返戻金がある生命保険に契約している場合、「契約者貸付制度」を利用できる保険会社が多いです。契約者貸付制度とは、加入している保険の解約返戻金を担保にして保険会社から低金利でお金を借りる制度です。

一般的には、解約返戻金の7〜8割程度が貸付上限額とされています。

契約者貸付制度のメリットは、まず保険を解約せずに借り入れができること。長く契約している保険であれば、 再加入時の年齢によっては保険料が高額になる恐れもあるので、これは大きなメリットと言えます。

また、保険会社によりますが、 貸付金利も年2〜6%程度です。一般的なカードローンは年利4%~20%程度ということを考えると、低金利かつ審査なしで資金を借り入れできるのは大きなメリットと言えます。

積立型(貯蓄型)の生命保険のデメリット

保険料が高い

掛け捨て型の生命保険と違い、保障だけでなく貯蓄もカバーしているため、保険料が高くなる傾向にあります。

保険料を抑えたい場合は、低解約返戻金型終身保険のように、一定期間の解約返戻金を抑えることで保険料が安い商品を選ぶのも一つの手です。

保障と貯蓄、両方のために家計を圧迫して生活が苦しいとなれば本末転倒です。生活費に対しどのくらいの保険料であれば無理がないか、しっかりとライフプランを立てた上で掛け捨て型にするか貯蓄型にするか決めましょう。

インフレに弱い

通常タイプの積立型生命保険は、契約時に保険料を運用する利率(予定利率)が決まっています。

現在は低金利が長く続き保険会社の予定利率も下がっているため、通常タイプの生命保険ではインフレに弱いとされています。

インフレが起きれば物の価値が高くなり、相対的に運用している資金の価値が下がってしまいます。インフレ対策を考えたい場合には、高金利の外貨で運用できる外貨建て保険や、積極的な運用を期待できる変額保険を検討してみましょう。

積立型(貯蓄型)の生命保険に向いている人

積立型の生命保険は、どのような人に向いているのでしょうか。向いている人の特徴は以下の3つです。

貯蓄が苦手な人

銀行預金だけで貯蓄するのが苦手な人に適しています。積立型の生命保険は早期に中途解約をすると返戻率が悪く元本割れする可能性があるため、長期にわたり加入しようという意志が働き、自然と貯蓄することができます。

ただし、外貨建て終身保険や変額終身保険は運用実績に応じて満期保険金と解約返戻金が変動し、最悪の場合元本割れするリスクもあるので、注意が必要です。

将来の出費の目処がたっている

積立型の生命保険の場合、契約時に将来受け取る保険金額がある程度決まるため、老後資金や子供の教育資金を計画的に貯蓄できます。

未来の出費の目処がたっている場合には、加入時に必要な資金をある程度確定できる点が魅力的です。

保険の見直しを当面する予定がない

積立型の生命保険は、早期解約をしてしまうと返戻率が悪くなり、元本割れする可能性があります。

元本割れを避けるためには、一定期間積立を継続しなければなりません。

保障内容をしばらく変更する予定がない人であれば、強制的に貯蓄できるメリットを存分に活かすことができます。

積立型の生命保険を選ぶポイント

最後に、積立型の生命保険を選ぶポイントについて紹介します。大切なのは、「返戻率」「保険料」「外貨建てor円建て」の3点です。

返戻率(へんれいりつ)

返戻率とは、支払保険料に対する満期保険金や解約返戻金などの割合です。

要は「払った保険料に対して戻ってくるお金がいくらになるのか」の割合を指します。

返戻率が100%を超えていれば元本以上のお金を受け取れるということです。返戻率は保険会社や商品、保険料の払い込み方法などで変わるため、保険商品ごとの相場はありません。

低解約返戻金型終身保険の場合は、保険料払込期間が終わるまでに中途解約した場合は、通常の終身保険よりも返戻率が低くなるため注意が必要です。

保険料

生命保険の保険料は、純保険料と付加保険料で構成されています。このうち、純保険料は死亡保険金に備えるための「死亡保険料」、満期保険金や解約返戻金の支払いに備える「生存保険料」に分けることができます。

そして付加保険料は、保険事業の運営にかかる人件費や広告費といった経費の部分です。保険料のうち、純保険料部分については保険会社でほとんど違いはなく、付加保険料、つまり経費の部分で違いが生じることが多いです。

また契約者の年齢や保障内容、保険期間によっても保険料は変動します。保険料が安ければいいわけではなく、しっかりと必要な保障がされるか、 貯蓄や運用目的ならそれが達成できるのか、よく検討することが大切です。

外貨建てor円建て

通常タイプの生命保険は円建てとなり、保険料の支払いも保険金の受け取りも日本円です。

一方、最近では保険料や保険金の支払いが外貨で行われる外貨建て保険も増えています。外貨建て保険は、日本円よりも高金利な外貨で運用できるのが大きな特徴です。為替変動によって満期保険金や解約返戻金が大きく増えることもあれば、元本以下に減ってしまうリスクもあります。

このようなリスクを十分に理解せずに外貨建て保険を契約し、その後トラブルになったという事例は少なくありません。元本割れリスクや為替変動リスクをしっかりと理解した上での加入をおすすめします。

まとめ

積立型(貯蓄型)の生命保険は、保障と貯蓄がセットになっているため、老後資金や教育資金の準備に最適です。

ただし掛け捨て型の生命保険と比べると、 保険料は高い傾向にあり、家計を圧迫することも考えられます。

ライフプランと照らし合わせて、自分にとって最適な保険商品の選択をしましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。