生命保険のクーリングオフ制度とは

ケガや病気などで万が一の事態が起こったときに保障を受けられる生命保険。 保険のセールスマンが自宅訪問してきて、色々と話を聞いているうちに加入したものの、 「加入を取り止めたい」と後悔してしまう人もいるようです。

しかし、生命保険ではクーリングオフ制度が利用できるので、 条件を満たせば経済的な負担を最小限に抑えて契約を解除することが可能。 ただし、自分で保険会社に出向いて契約したような場合は適用外など、 制度が使えない場合もあるので、事前によく理解しておく必要があります。

そこで今回は、クーリングオフ制度がどのようなものなのか、 クーリングオフ制度の利用方法や利用できない条件などについて詳しく説明します。

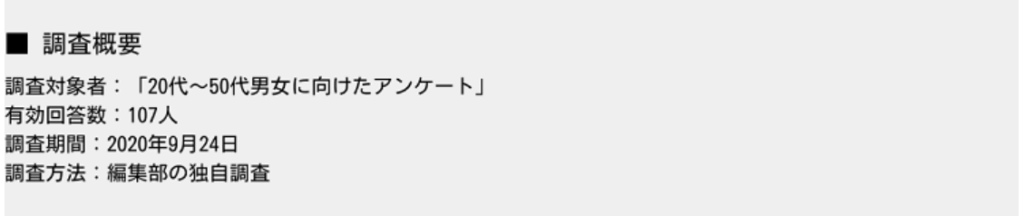

2020年9月におこなった編集部の独自調査では、生命保険に加入したのち、 一定の条件を満たせばクーリングオフ制度が利用できると知っている人は、全体の34.6%であることが分かっています。 残りの65.4%の人は生命保険でクーリングオフ制度が利用できることを知らないと回答しており、 生命保険におけるクーリングオフ制度はあまり知られていない状況であるといえます。

そもそもクーリングオフ制度とは

そもそもクーリングオフ制度とは、一度契約や申し込みをしたあとに、 消費者が契約内容や申し込み内容について改めて検討できるようにする仕組み。 契約日や申し込み日から一定の期間内であれば、 無条件で解約したり申し込みを撤回できることが特徴です。

基本的に契約や申し込みは、 提示された条件に同意して締結されることで商品の受け渡しやサービスの提供がおこなわれます。 しかし、契約内容についてよく理解できていなかったり、 一方的に契約を締結させられたりすることで、消費者側に不利益が生じるといったことも…。 そのような消費者被害が問題視されたことから、 消費者を保護するためにクーリングオフ制度が設けられているのです。

生命保険においても規定に沿ってクーリングオフを申し込めば、 支払った保険料を全額返金してもらうことが可能です。

クーリングオフ制度の期限

商品やサービスによってクーリングオフ制度が適用される期限に違いがあるように、 生命保険においても同様に、制度を利用できる期限が異なります。

基本的に、クーリングオフ制度の期限は、クーリングオフについての書面を受け取った日や、 保険の申し込みをおこなった日を含めて、8日以内とされています。 しかし、保険会社によっては、申込日から郵便消印日付が8日以内、 15日以内、31日以内など、独自のルールを設定しているところもあります。

契約または申し込みをする保険会社が、 クーリングオフ制度の期限についてどのように定めているかを知っておかなければ、 もしものときに契約を解除できなくなるので注意が必要。 事前にクーリングオフ制度の期限を確認しておき、 気持ちに余裕を持って契約内容や申し込み内容を再考できるようにしておきましょう。

契約成立前であればキャンセルが可能な場合も

生命保険に申し込みしたあとに、「やっぱり契約しなければよかった」と考えたとしても、 契約成立前であればキャンセルできる可能性があります。 それは、一般的に生命保険を申し込んだら、 告知や審査、保険料の初回支払日までに一定の期間がかかるからです。

もちろん、保険会社によってルールが異なるので、 もしかしたらキャンセルに応じてもらえないかもしれません。 しかし、クーリングオフ制度を利用するためには、 所定の手続きをおこなわなければならないという手間がかかってしまいます。 なるべく負担を抑えてキャンセルするためにも、 いきなりクーリングオフ制度を利用する前に、キャンセルしたいと思った時点で早めに保険会社に連絡しましょう。

クーリングオフを利用した場合ペナルティはある?

一度契約した生命保険を解約してしまうと、「ペナルティが課されるのではないか」と不安になるかもしれません。 通常、貯蓄性のある養老保険や終身保険といった保険では、 短期間で解約することによって受け取れる解約返戻金が少なくなることが多いです。 生命保険会社によっては、短期間で解約されることによって、 担当者が受け取った報酬を返還しなければならないといったペナルティが生じるケースもあるようです。

しかし、クーリングオフ制度を利用した場合、 解約ではなく「そもそも契約が成立していなかった」ということになります。 そのため、生命保険の申し込みを撤回したところで、 契約者・担当者ともにペナルティが生じないので、安心してクーリングオフ制度を利用することが可能です。

クーリングオフ制度が適用されないケースとは?

| ・自ら生命保険会社・保険代理店などを訪問し申し込みをした場合・契約申し込みの為に保険会社指定の医師の診査を受けた場合・保険契約の内容の変更(特約の中途付加等)などの場合・保険契約者が団体等で一括式の保険証券を発行する場合・営業または事業のために締結する保険契約の場合・保険期間が1年以下の契約の場合・インターネットや郵送などの通販で自ら申し込んだ場合 |

契約が成立してから期間が経過していないからといって、 誰もがクーリングオフ制度を利用できるわけではありません。 クーリングオフ制度は適用されないケースには、上記の7つがあります。 契約する場所や手続きの方法、契約内容によってはクーリングオフ制度の適用外になることがあるため、 契約後に後悔しないためにも、これらの条件をよく理解したうえで加入手続きを進めましょう。

クーリングオフ制度の利用方法

実際にクーリングオフ制度を利用する場合、 具体的な申請方法を知っておくとスムーズに手続きを進められます。 ここからは、クーリングオフ制度の利用方法について詳しく説明します。

クーリングオフの申請は書面でおこなう

クーリングオフの申請は、書面でおこなう必要があります。 そのため、電話やメールといった手段で申請したとしても、 生命保険の契約や申し込みを撤回できないので注意が必要です。

必要書類や書式も保険会社ごとに異なるので、クーリングオフ制度を利用するのであれば、 保険会社に必要な用紙について確認したうえで手続きを進めましょう。

クーリングオフ申請書に記載すること

| クーリングオフ申請書に記載すること |

| ・クーリングオフを申請することについての意思表示・契約者(※契約者が未成年の場合は親権者・後見人者名)の氏名・住所・電話番号・契約申込日・契約をした保険の種類・証券番号(申込番号)・保険料領収証番号 |

クーリングオフ制度を利用して保険契約を撤回する場合、 上記6つの事項を記入する必要があります。

場合によっては生年月日の記入が求められるなど、 保険会社によってクーリングオフ申請書の記載内容が異なるケースもあるので注意が必要です。

クーリングオフ申請書の記入例

| 〇〇生命保険会社 御中以下の契約申し込みの撤回をいたします。 契約者氏名 〇〇 〇〇 (印) 契約者住所 〇〇県〇〇市〇〇番地 電話番号 〇〇−〇〇〇〇−〇〇〇〇契約申込日 平成〇年〇月〇日 保険種類 〇〇保険 証券番号 〇〇〇〇〇〇〇 領収書番号 〇〇〇〇〇 取扱営業店 〇〇〇〇 取扱代理店 〇〇〇〇〇〇 |

保険会社によってはクーリングオフ申請書が決まっているものもありますが、 場合によっては自分自身で書類を作成しなければならないことも…。 個人でクーリングオフ申請書を作成すると記入漏れが発生しやすいので、 記入例をもとに必要事項を適切に記載できるようにしておきましょう。

契約手続きの進行状況によっては手元に保険証券が届いておらず、 証券番号が分からないという事態もおこりえます。 契約書類を作成したときに証券番号が記載されていることが多いので、 契約書類の控えなどの文書をしっかり保管しておくことが重要です。 また、すでに初回保険料を振り込んだあとでも、 領収書番号を記載しておくことでスムーズに返金手続きを進めてもらいやすくなることも知っておきましょう。

クーリングオフ制度が利用できない場合はどうする?

先に述べたように、場合によってはクーリングオフ制度が利用できないこともあります。

クーリングオフ制度が利用できないと分かったときに、 どのように対応すればよいかを知っておけば、不利益を最小限に抑えて生命保険を解約できるようになります。

早めに解約して保険費用を抑えよう

基本的に、生命保険は契約が成立した直後からいつでも解約することができます。 保険契約が開始しているので保険料の支払いは始まっていますが、 払込保険料を最小限に抑えて解約できるので、早めに解約するほど家計へのダメージは少なくなります。

当然、解約した時点で保障も切れてしまいますが、 ほかにペナルティが発生することは考えにくいので、 経済的な負担を最小限に抑えるためにもなるべく早めに解約するかどうかを決めましょう。

生命保険の解約手続き方法

生命保険を解約すると決めたら、まずは保険会社に「解約したい」という意思を伝えます。 保険会社に解約の意思を伝える方法には、以下の3つがあります。

- 保険会社が用意しているコールセンターに連絡する

- 営業担当者に直接連絡する

- 保険会社の店舗に直接足を運んで伝える

コールセンターに連絡すれば、場所を選ばずすぐに解約の意思を伝えられますし、 担当者に引き止められるといったことが起こりにくいので、スムーズに解約手続きを進めてもらえます。 直接店舗に足を運べば、 保険会社によってはすぐに解約手続きを進めてくれるところもあるので、その場で解約することも可能です。 信頼できる営業担当者がいれば、相談しながら解約手続きを進められるので、 安心して契約を解除することができるでしょう。

解約返戻金はもらえる?

無解約返戻金型のような定期型の生命保険でなければ、 解約したときに解約返戻金を受け取れるケースがほとんど。 月払いを選択している人が契約後間もなく解約するのであれば、 受け取れる解約返戻金はごくわずかでしょう。

一時払として保険料をまとめて支払っている場合は、 保険会社ごとに設定している返戻率をもとにある程度の解約返戻金が支払われます。 しかし、一時払であっても、早期に解約するほど返戻率が低くなりがちなので、 場合によっては十分な解約返戻金を受け取れないことも…。 本当に生命保険を解約してよいのか、慎重に考えたうえで解約を申請しましょう。

まとめ

ここでは、クーリングオフ制度がどのようなものなのか、 生命保険におけるクーリングオフ制度の概要や制度が適用外になる条件、 クーリングオフの申請方法などについて説明しました。

なるべく長期的な視野を持って契約を継続するのが望ましい生命保険ですが、解約することも念頭に置いて、 クーリングオフ制度について理解したうえで契約手続きを進められるようにしておきましょう。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。