死亡保険金は、生命保険の被保険者(保険の対象となる人)が死亡したとき、 保険会社から支払われるお金です。 受け取った死亡保険金は、亡くなった人の葬儀費用や遺された家族の生活費、子供の教育費などに充てることが可能です。

死亡保険金を受け取ると、税金がかかることがあります。生命保険に加入する際は、死亡保険金にかかる税金の種類や決まり方を理解しておくことが大切です。

本記事では、生命保険の死亡保険金にかかる税金の決まり方や、税額を計算するときのポイントをわかりやすく解説します。

死亡保険金にかかる税金の種類

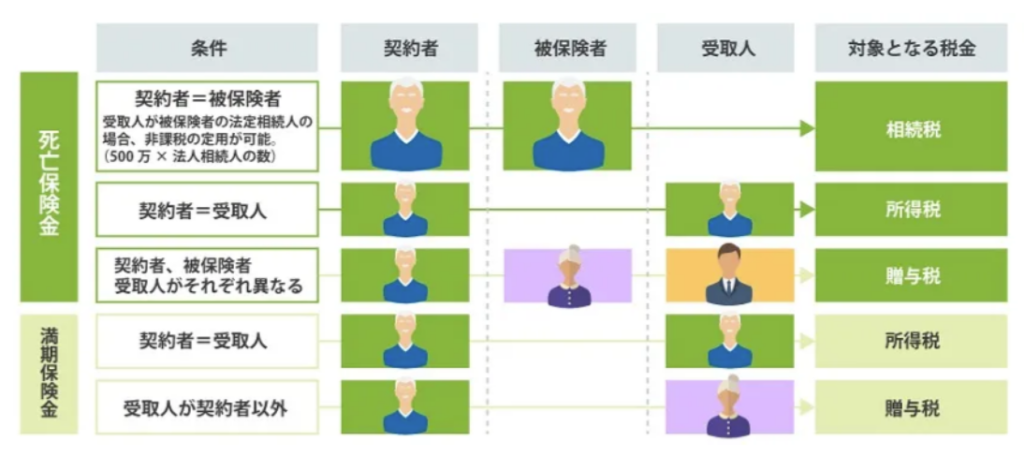

受け取った死亡保険金は、相続税や所得税、贈与税いずれかの課税対象になります。死亡保険金にかかる税金の種類は、保険料を負担する人や被保険者、保険金受取人がそれぞれ誰になっているかで決まる仕組みです。

生命保険に加入するときは、死亡保険金に課せられる税金の決まり方を理解したうえで、契約者や被保険者、保険金受取人をそれぞれ誰にするのか慎重に決める必要があります。

生命保険の契約形態と、死亡保険金にかかる税金の種類は以下の通りです。

死亡保険金が相続税の課税対象となる場合

生命保険の契約者と被保険者が同一人物であり、 受取人が法定相続人の場合、死亡保険金は「相続税」の課税対象となります。

死亡保険金は、厳密にいえば亡くなった人(被相続人)の遺産ではありません。そのため相続人同士で行う遺産の分け方の話合い(遺産分割協議)の対象にならず、保険金受取人の固有の財産となります。

しかし、死亡保険金は被相続人の死亡によって受け取れることから、相続税法上では「みなし相続財産」として相続税の課税対象になります。

生命保険では、保険金受取人を配偶者や子供といった法定相続人に設定するのが一般的であるため、死亡保険金は相続税の課税対象となる場合が多いでしょう。

「生命保険の非課税枠」で税負担が軽減される

死亡保険金には、残された家族の生活を支えるという大切な役割があります。そのため、死亡保険金が相続税の課税対象となる場合は税負担が重くならないように、一定金額まで非課税となります。

非課税となる保険金額を求める計算式は、以下の通りです。

- 死亡保険金の非課税枠=500万円×法定相続人の数

例えば、契約者と被保険者が夫、保険金受取人が妻であり、死亡保険金額が4,000万円である生命保険に加入していたとしましょう。

夫が亡くなったときの法定相続人が、妻と子供2人の合計3人である場合、死亡保険金の非課税金額は「500万円×3人」の1,500万円です。そのため、死亡保険金4,000万円のうち、みなし相続財産として相続税の課税対象となるのは2,500万円となります。

「相続税の基礎控除額」以下であれば相続税はかからない

相続税には「3,000万円+600万円×法定相続人の数」で計算される基礎控除があります。下記の計算式で求められる課税価格が基礎控除額を下回る場合、相続税はかかりません。

- 課税価格=(相続財産+みなし相続財産)-(債務控除+葬式費用)

みなし相続財産には、死亡保険金の他にも死亡退職金などがあります。債務控除は、借金・未払金など亡くなった人の債務を遺産の総額から差し引くことです。

例えば、法定相続人が3人である場合、相続税の基礎控除額は「3,000万円+600万円×3人」=4,800万円です。課税価格が4,800万円以下であれば、相続税はかかりません。

このように死亡保険金が相続税の課税対象となる場合、生命保険の非課税枠に加え基礎控除額も差し引かれるため、税金がかかりにくくなっています。

年金形式で受け取ると所得税がかかることも

商品によっては、死亡保険金を分割で受け取れることがあります。代表的なのは、収入保障保険です。

死亡保険金が分割受取である場合、保険金受取人が取得した毎年一定金額のお金を受け取れる権利(年金受給権)は、みなし相続財産として相続税の課税対象となります。課税対象となるのは、年金受給権の評価額から「500万円×法定相続人の数」の非課税金額を差し引いた部分です。

また、被保険者が死亡した翌年以降に受け取る死亡保険金は「雑所得」として扱われるため、 所得税や住民税の課税対象です。ただし税額を計算する際、被保険者死亡時に相続税の対象になった部分は除外されます。また、課税の対象となる部分は受取年数の経過にともなって、段階的に増えていきます。

死亡保険金が所得税の課税対象となる場合

「契約者=保険金の受取人」である場合、死亡保険金には所得税の課税対象です。

例えば、契約者と保険金受取人が夫、被保険者が妻である生命保険に加入していたとしましょう。妻が亡くなったとき、夫が受け取る死亡保険金は所得税の課税対象となります。

課税対象となる取得の計算方法は、死亡保険金の受け取り方で異なります。

死亡保険金を一括で受け取る場合

死亡保険金を一括で受け取った場合は「一時所得」として所得税の課税対象となります。一時所得の計算方法は、以下の通りです。

- 一時所得の課税対象額=(死亡保険金-支払済の保険料-50万円)×1/2

例えば、保険金の受取額が3,000万円、払込保険料が500万円である場合、一時所得として所得税の課税対象になるのは「(3,000万円-500万円-50万円)×1/2=1,225万円」です。

死亡保険金を分割で受け取る場合

死亡保険金を年金で受け取ると、雑所得として所得税の課税対象となります。

計算方法は、以下の通りです。

- 雑所得=総収入金額 − 必要経費

生命保険(収入保障保険)の場合、総収入金額は1年間で受け取った年金額です。必要経費は、払い込んだ保険料のうち受け取った年の年金額に対応する部分となります。

また、総収入金額から必要経費を差し引いた金額が25万円を超える場合、年金額から所得税を源泉徴収された金額が振り込まれます。源泉徴収される金額は「雑所得×10.21%」です。

死亡保険金が贈与税の課税対象となる場合

「契約者と被保険者、死亡保険金の受取人がそれぞれ異なるケース」であれば、贈与税の課税対象となります。例えば、契約者が夫、被保険者は妻、保険金受取人は子供といった契約形態です。

贈与税の課税対象になるのは、 受け取った死亡保険金から110万円を差し引いた金額が課税対象金額になります。

- 贈与税の課税対象額=(死亡保険金-110万円)×贈与税率

所得税の課税対象となるケースとは異なり、課税対象額を計算するときに払い込んだ保険料が差し引かれない点には注意が必要です。

死亡保険金を請求する方法

死亡保険金を受け取るためには、加入先の生命保険会社で請求手続きをしなければなりません。死亡保険金の一般的な請求手順は、以下の通りです。

- 1.保険会社に連絡する

- 2.必要書類を提出する

- 3.保険会社による支払い可否の判断

- 4.支払い手続きの完了

なお、請求手順や必要書類は保険会社によって異なります。詳しくは、加入先の保険会社にご確認ください。

保険会社に連絡する

被保険者が亡くなった場合、保険金受取人が保険会社のコールセンターや保険契約の担当者に連絡をします。保険会社に連絡をすると、保険金の請求に必要な書類が送られてきます。

保険会社への連絡から請求書類が届くまでにかかる期間は、保険会社によって異なりますがおおむね3日〜1週間程度です。

必要書類を提出する

保険金の請求書類が送られてきたら、必要事項を記入し指定の書類を添付して、保険会社に返送します。提出書類の例は、以下の通りです。

- ・保険会社指定の請求書

- ・死亡診断書または死体検案書のコピー

- ・保険金受取人の本人確認書類のコピー(運転免許証・パスポート・健康保険証のいずれか)

- ・被保険者の住民票

※保険会社によって提出書類は異なります。詳しくは加入先の保険会社にお問い合わせください。

不慮の事故や災害で亡くなったときは、上記書類に加えて保険会社が指定する状況報告書の提出を求められることがあります。

保険会社による支払い可否の判断

到着した書類をもとに、保険会社は保険金の支払い可否を判断します。

支払い手続きの完了

保険会社が書類を確認し保険金の支払いを決定した場合、保険金受取人が指定する口座に保険金が支払われます。その後、保険会社から保険金の支払いを証明する書類(お支払い証明書など)が郵送されてきます。

なお、各生命保険会社は保険金の支払期限を約款で定めているため、請求時に確認しておきましょう。支払期限がすぎたあとに保険金が支払われたときは、生命保険会社から遅延利息が支払われることがあります。

死亡保険金はいくらに設定している?\

では、生命保険に加入している人は保険金額をいくらに設定しているのでしょうか。

生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」によると、死亡保険金の平均額は世帯主が約1,386万円、配偶者が約692万円でした。世帯主の多くは収入の担い手であり家族の生活を支えているためか、万が一のときの保障が配偶者よりも手厚い傾向にあります。

また、死亡保険金の平均額を男女別にみると、男性が約2,104万円、女性が約1,304と約800万円の差が生じる結果となりました。

次に年齢別の平均額をみていきましょう。調査結果は以下の通りです。

| 29歳以下 | 約1,753.7万円 |

|---|---|

| 30~34歳 | 約2,515.8万円 |

| 35~39歳 | 約2,525.4万円 |

| 40~44歳 | 約2,713.5万円 |

| 45~49歳 | 約2,980.1万円 |

| 50~54歳 | 約2,295.7万円 |

| 55~59歳 | 約2,312.2万円 |

| 60~64歳 | 約2,033.4万円 |

| 65~69歳 | 約1,477.9 万円 |

| 70~74歳 | 約1,459.7万円 |

| 75~79歳 | 約1,057.7万円 |

※参考:生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」

死亡保険金の平均額は45~49歳がもっとも高いですが、その後は年齢を重ねるごとに減少していっています。一般的に40代は、子供の教育費がかかりやすい年代です。それが50代以降になると、子供の独立によって教育費がかからなくなっていくため、子育てが一段落したあとは死亡保険金を減額している世帯が多いと考えられます。

最後に、世帯の構成員ごとの平均額をご紹介します。

| 夫婦のみ(世帯主40歳未満) | 約1,737.6万円 |

|---|---|

| 夫婦のみ(世帯主40歳以上) | 約1,295.5万円 |

| 夫婦と扶養子有(末子乳幼児) | 約2,616.0万円 |

| 夫婦と扶養子有(末子小中学生) | 約3,154.8万円 |

| 夫婦と扶養子有(末子高校生以上) | 約2,540.8万円 |

| 夫婦と扶養していない子有 | 約2,036.0万円 |

| 3世代(親、世帯主、子) | 約3,355.0万円 |

| 3世代(世帯主、子、孫) | 約2,387.7万円 |

| 母子・父子世帯 | 約1,608.8万円 |

| その他 | 約1,685.4 |

※参考:生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」

子供がいる世帯ほど、手厚い死亡保障に加入しているようです。特に末の子供が小中学生である世帯の平均保険金額は、3,000万円を超えています。

適切な死亡保険金額は、家族構成や個人の事情などに応じて異なります。生命保険に加入する際は、万一のことがあったあと残された家族にいくらのお金が必要になるのかを考えたうえで、保険金額を設定することが大切です。

まとめ

死亡時のことをイメージして生命保険に加入するのは難しいかもしれませんが、 契約形態によって将来手元に残る金額が大きく変わる可能性を考えて備えを用意することは大切です。

ここで説明した内容を参考にして、 もしものときに納得して死亡保険金を受け取れるような契約をしておきましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。