生命保険と聞くと「まだ若いから加入する必要はない」と思う方も多いのではないでしょうか。

生命保険は、健康状態が悪いと保険料が高くなったり、 選べる幅が狭くなったりするため、若いうちに加入したほうが条件がよい場合もあります。

本記事では、生命保険と年齢の関係や、若いうちに加入したほうが良い理由について解説します。

みんな何歳から生命保険に加入しているの?

そもそも、生命保険はどのくらいの年齢から加入するのが一般的なのでしょうか。

公益財団法人 生命保険文化センターが令和元年におこなった調査をもとに、年齢別の加入率を見ていきましょう。

生命保険に加入している割合

生命保険文化センターの統計調査によれば、生命保険に加入している割合は82.1%です。 男性は81.1%、女性は82.9%でほぼ変わりません。 種類別に見ていくと、民間保険が67.8%と圧倒的多数で、 その他では簡保が2.1%、JAが5.9%、県民共済・生協が13.8%となりました。

| 全体 | 男性 | 女性 |

| 82.1% | 81.1% | 82.9% |

参考:令和元年度「生活保障に関する調査」(令和元年12月発行)

生命保険の年齢別加入率

次に、年齢別の生命保険加入率を見ていきます。 同調査によれば、20代の生命保険の加入率は59.2%、30代は82.6%、 40代は89.9%、50代は86.8%、60代は83.8%となりました。 年齢と比例して、生命保険の加入率も増加していることがわかります。

20代の若い層でも、過半数が加入していますが、 30代以上になるとさらに加入する人の割合が多くなっています。

| 年齢 | 全体 | 男性 | 女性 |

| 20代 | 59.2% | 58.5% | 59.9% |

| 30代 | 82.6% | 82.4% | 82.8% |

| 40代 | 89.9% | 91.0% | 89.0% |

| 50代 | 86.8% | 86.1% | 87.3% |

| 60代 | 83.8% | 82.9% | 84.5% |

参考:令和元年度「生活保障に関する調査」(令和元年12月発行)

生命保険は何歳から何歳まで加入できる?

生命保険は何歳から加入できるのか

続いて、生命保険には何歳から加入できるのか、保険の種類ごとに解説します。

| 死亡保険 | 医療保険・がん保険 | 学資保険 |

| 15歳以上が多い | 0歳から加入できるものも | 0~6歳が多い |

死亡保障については、モラルリスクや必要性などを考えて、 15歳以上にしている保険会社が多いです。 15歳未満で加入できる場合でも、引受限度額が設けられていたり、 引受判断が厳格であったりするケースがほとんどです。

医療保険やがん保険などでは、0歳から加入できる保険会社の商品もあります。 また、学資保険では被保険者(子ども)の年齢を0~6歳に設定している場合が多いです。

参照:未成年者を被保険者とする生命保険契約の適切な申込・引受に関するガイドライン

生命保険の年齢上限はある?

一方、生命保険に加入できる年齢の上限はいつまでなのでしょうか。 生命保険に何歳まで加入できるのかは、保険会社や保険商品によって異なります。

例えば、オリックス生命では終身保険や定期保険、特定疾病保障保険などは15歳から75歳まで、 がん保険は0歳から75歳まで、医療保険は0歳から80歳まで、緩和型の医療保険や終身保険は20歳から85歳までとなります。

生命保険に加入する際には、健康状態や既往歴などを告知する義務があります。 これは、健康な人と持病がある人の間で保障の公平性を保つためです。 特に高齢の方は病気のリスクが増えるため、保険料は高く設定されます。 また、審査の結果によっては加入できないこともあります。

ただし、特定の疾病や部位を一定期間、 保障対象外にする特別条件(特定疾病・特定部位不担保扱)であれば、通常の保険に加入できる場合があります。

また、そのほかの選択肢では、既往症があっても告知が限定されている「引受基準緩和型保険」か、 健康状態に関する告知や医師の診査がなくても加入できる「無選択型保険」といった選択をすることで加入できます。

ただし、これらの保険は、 一般的な保険よりも保障範囲が狭くなったり、保険料が高くなったりします。

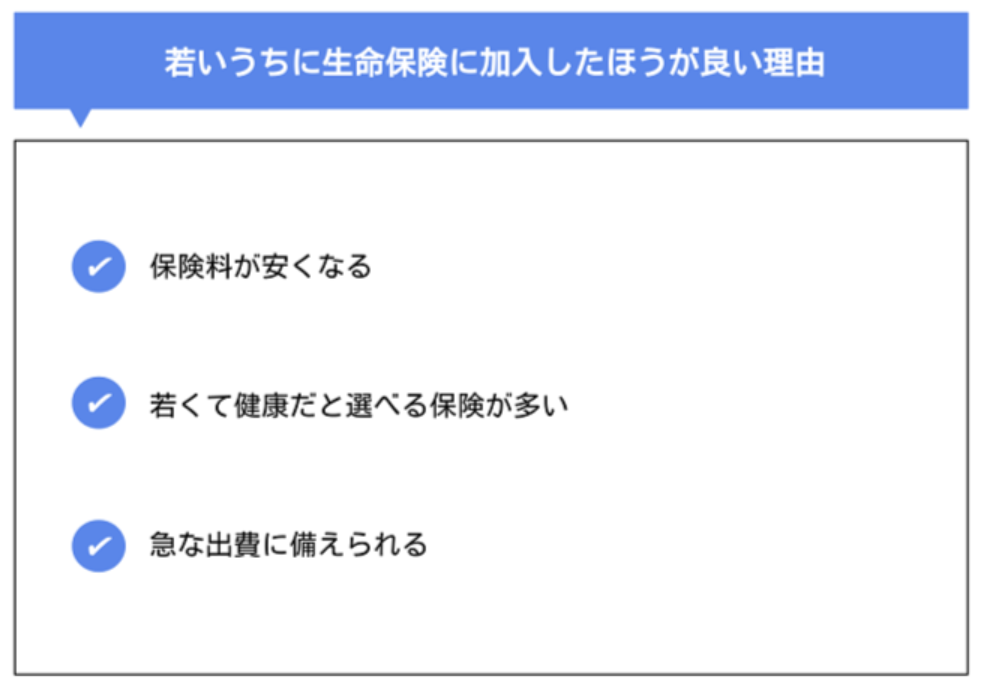

若いうちに生命保険に加入したほうが良い理由

では、若いうちに生命保険に加入するメリットにはどのようなものがあるのでしょうか。

代表的なメリットとしては以下が挙げられます。

それぞれのメリットについて、詳しく解説していきます。

保険料が安くなる

若いうちに加入する最大のメリットは、保険料が安くなることです。 生命保険文化センターの統計調査によれば、月間の払込保険料平均は全年代で16,300円でした。

年代別だと、20代は10,800円、30代は15,600円、40代は15,800円、 50代は20,200円、60代は15,600円と、年齢が上がるごとに保険料も増える傾向にあります。

| 年齢 | 月間の保険料 |

| 全年代平均 | 16,300円 |

| 20代平均 | 10,800円 |

| 30代平均 | 15,600円 |

| 40代平均 | 15,800円 |

| 50代平均 | 20,200円 |

| 60代平均 | 15,600円 |

参考:令和元年度「生活保障に関する調査」(令和元年12月発行)

若くて健康だと選べる保険が多い

年齢が若く、健康な人の場合は、選べる保険の種類も多くなります。 持病のある人や既往歴がある人の場合は、どうしても加入できる保険の選択肢が狭まります。

生命保険は、相互扶助の仕組みによって成り立っているため、これらの人が生命保険に加入できてしまうと、 病気リスクの高い人にばかり保険金が下りてしまう可能性があるためです。

急な出費に備えられる

不慮の事故に見舞われると、ケガや病気によって多額の治療費がかかってしまいます。 また、入院が長期化すれば働けなくなって収入が減少し、家計が苦しくなります。

日本には国民皆保険制度があり、 会社の健康組合保険または国民健康保険に加入していれば、医療費の自己負担が3割になるほか、 高額な医療費には「高額療養費制度」が適用され、自己負担額には限度があります。

関連記事:生命保険は独身でも必要?備えるべきリスクやおすすめの保険について解説

しかし、一部の治療には先進医療など健康保険適用外のものもあり、 その場合は全額支払いになります。 医療保険には、このような先進医療の費用負担をカバーする「先進医療特約」があります。

また、生命保険には病気やケガで働けなくなったときに収入を保障する所得補償保険(就業不能保険)があり、 公的保障の傷病手当金ではカバーしきれない部分を補完できます。

関連記事:就業不能保険が必要な人と必要ない人の特徴とは?働けないときの公的制度も紹介

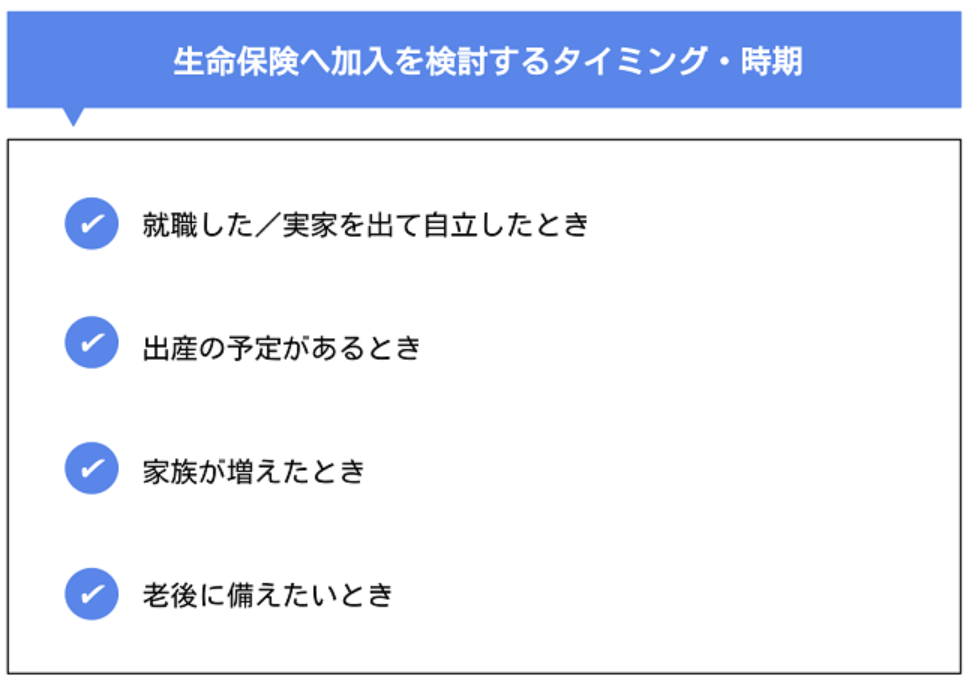

生命保険へ加入を検討するタイミング・時期

では、生命保険に加入するタイミングは、いつがベストなのでしょうか。 主な加入を検討すべきタイミングについて解説します。

就職した/実家を出て自立した

実家であれば、基本的な生活費や医療費を親に頼ることもできますが、 就職して一人暮らしをするとすべて自分で賄わなければなりません。

特に、就職したばかりのタイミングで、 予期せぬ事故や病気によって治療や入院が必要になると、大きな出費となり家計を圧迫します。 医療保険や生命保険に加入していれば、保険金が下りてこのような出費へ備えることができます。

出産の予定がある

通常の出産は病気やケガに該当しないため、健康保険適用外になります。

ただし、切迫早産や子宮外妊娠などによる合併症で長期入院し、 多額の医療費の支払いが必要になる可能性もあります。 こういった万が一のリスクに備えるためにも、 医療保険や女性特有の病気に特化した女性保険に加入しておくと安心です。

関連記事:女性保険は貯蓄型?掛け捨て型?ライフステージごとの保険の選び方も解説

家族が増えた

育児には、教育費や生活費、学校外活動費、被服費や雑費など多額の費用がかかります。 幼稚園から大学まで通学させるとして、すべて国公立(実家暮らし)でも870万円前後かかります。 これはあくまで四年制大学の計算であり、 大学院への進学、自宅外通学で私立大学となれば教育費がもっと膨らみます。

学資保険や死亡保険に加入しておくことで、 親に万一のことがあった際も、教育費をカバーすることができるでしょう。

関連記事:学資保険の月々の支払い金額と受取金額の相場はどのくらい?

老後に備えたい

金融審議会市場ワーキング・グループの調査によれば、 95歳まで生きるのに夫婦で約2000万円必要とされています。 しかし、これは年金給付が毎月20万円近くで、支出が毎月25万円を前提とした計算です。 若年者納付猶予制度や全額免除をしていて年金受給額が少なかったり、 支出額が多かったりすると、さらに貯蓄の用意が必要です。

参考:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

老後資金を貯蓄する保険としては、個人年金保険と養老保険がおすすめです。 個人年金保険は、払い込んだ保険料を保険会社が運用し、 契約時に定めた受取年齢時に年金として受け取ることができる保険です。

それに対して、養老保険は契約期間中に被保険者が死亡した場合「死亡保険金」が、 契約満期になった場合は死亡保険金と同額の「満期保険金」が支払われる保険です。 死亡保障と老後の資産形成が同時にできることから、生死混合保険とも呼ばれます。

まとめ

生命保険は若いうちに加入したほうが保険料も安く済み、 選べる保険商品も多いです。

とはいえ、保険料の支払いで自分の家計を圧迫して生活が苦しくなってしまっては本末転倒です。 保険料と保障のバランスを見ながら、自分に適した保険を選びましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。