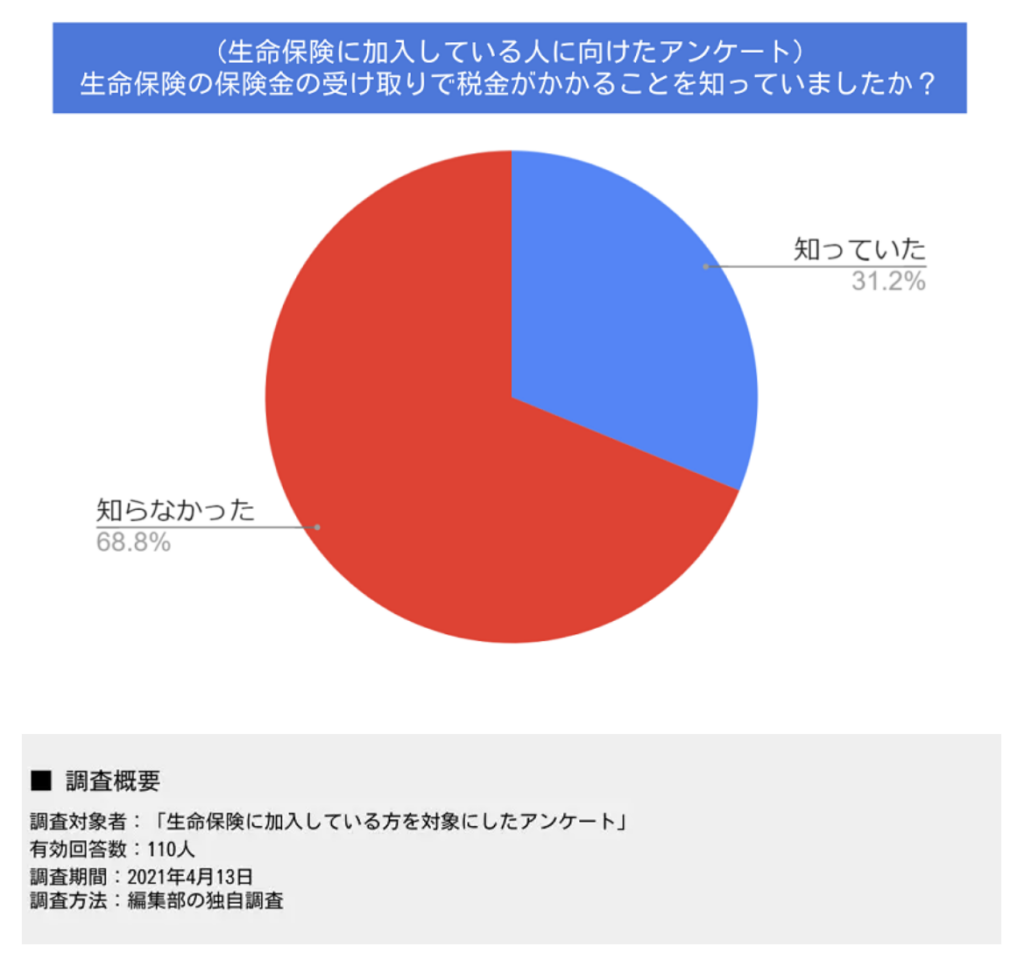

生命保険で保険金を受け取るとき、税金がかかることをご存知でしょうか。 生命保険に加入している人を対象に行ったアンケートによれば、 生命保険の受け取りに税金がかかることを知っていた人の割合は30%程度で、 7割近くの人が知らないという結果になりました。

そこで本記事では、税金が発生する保険金の種類や生命保険にかかる税金の種類、 税金を抑えるためのポイントについて解説します。

契約者・被保険者・受取人とは?

まず、生命保険の税金を解説するうえで外せない契約者・被保険者・受取人の関係性について解説します。

| 生命保険の登場人物 | 概要 |

| 契約者 | 保険会社と契約を締結し、保険料を支払う人 |

| 被保険者 | 生命保険の対象になる人 |

| 受取人 | 死亡保険金や満期保険金といった保険金を受け取る人 |

契約者は、保険会社と保険契約を締結し、保険料を支払う人を指します。 保険金額や支払い方法の決定や変更、保険契約の解約、被保険者や受取人の選定や変更などの権限を持ちます。 被保険者は、生命保険の対象になる人で、 被保険者が死亡やケガなど保険支払の事由に該当した場合、死亡保険金や満期保険金が支払われます。 受取人は、死亡保険金や満期保険金といった保険金を受け取る人です。 保険金を利用した犯罪防止の観点から、 受取人になれる人は配偶者や親子など2親等以内の血縁者に限定されています。 ただし、一定の条件を満たせば、内縁の妻や夫、同性のパートナーなども受取人になることができます。 死亡保険については、被保険者が受取人になることはできませんが、 個人年金や養老保険などは、契約者、被保険者、受取人を同一人物にすることも可能です。 非課税である医療保険やがん保険、三大疾病保険も同じです。

死亡保険金の受取時にかかる税金の種類

生命保険では、契約者、被保険者、受取人の関係によって発生する税金が変わってきます。 ここでは死亡保険金を例に解説いたします。

契約者と被保険者が同じなら「相続税」

「保険契約者=被保険者」であり、被保険者が亡くなることで支払われる保険金は、 相続財産とみなされ相続税の対象となります。 生命保険金には非課税枠があり、「500万×法定相続人数」は非課税となります。 また、その他の相続財産に対しても、「3000万円+600万円×法定相続人」の基礎控除が適用されます。

| 相続税の計算方法 |

| 相続税=遺産総額-生命保険金ー基礎控除=遺産総額-(500万円×法定相続人数)-(3000万円+600万円×法定相続人数) |

契約者と受取人が同じなら「所得税」

「契約者=受取人」である場合なら「所得税」が発生します。 ただし、死亡保険金を一括で受け取った場合は一時所得、死亡保険金を年金形式で受け取った場合は雑所得になります。

| 一時所得、雑所得それぞれの計算方法 |

| 一時所得=(一括受取額-払込保険料総額-50万円(特別控除分))×1/2 |

| 雑所得=年間の収入-必要経費=年間の収入-(1年間の支払い総額×総払込保険料/年金受取額×年数) |

契約者・被保険者・受取人がそれぞれ異なるなら「贈与税」

「契約者≠被保険者≠受取人」と、3名がそれぞれ異なる場合は「贈与税」が発生します。贈与税の基礎控除は110万円のみで、相続税と比較すると税率が高くなります。

| 贈与税の計算方法 |

| 贈与税=(年金受給評価額-110万円)×税率-控除額 |

生命保険の保険金受取で税金がかかるケース

さきほどは死亡保険金の例で説明しましたが、そのほかの保険金の受取時にはどのような税金がかかるのでしょうか。 満期保険金、解約返戻金、育英年金、個人年金といった保険金を受け取った場合に発生する税金について見ていきましょう。

満期保険金

満期保険金では、被保険者が生存しているため相続税はなく、 契約者と受取人が同一人物なら「所得税」、受取人が契約者以外なら「贈与税」が発生します。

| 保険金の種類 | 契約者・被保険者・受取人の関係 | 発生する税金 |

| 満期保険金 | 契約者=受取人 | 所得税 |

| 契約者=受取人以外 | 贈与税 |

解約返戻金

支払った保険料の総額よりも受け取った解約返戻金が少ない、つまり元本割れの状態では税金がかかりません。 保険料の総額よりも解約返戻金が上回った場合のみ税金が発生し、 契約者と受取人が同一人物なら「所得税」、受取人が契約者以外なら「贈与税」がかかります。 なお、契約者と受取人が同じでも、契約者と保険料の支払い者が別の場合は贈与税扱いになるので注意が必要です。

| 契約者・被保険者・受取人の関係 | 発生する税金 |

| 契約者=受取人 | 所得税 |

| 契約者=受取人以外 | 贈与税 |

育英年金

育英年金とは、学資保険に加入している契約者が契約期間中に死亡または高度障害になった場合に、 契約満了までの間、育英費用が支給される仕組みです。 育英年金における税金の仕組みは少し複雑です。 まず、育英年金を一時金で受け取ると「相続税」の対象に、年金形式で受け取ると雑所得にみなされ、 「所得税」の対象になります。 育英年金の受け取りを子どもにしていると、子どもの雑所得となります。 年間所得が130万を超えると親の扶養からはずれてしまうので、注意が必要です。

| 受け取り方法 | 発生する税金 |

| 一括で受け取る | 相続税 |

| 年金形式で受け取る | 所得税 |

個人年金

個人年金でかかる税金は、契約者、被保険者、受取人の関係によって異なります。契約者と受取人が同一人物なら所得税(一時金なら一時所得)、別なら贈与税(2年目から所得税)になります。

| 契約者・被保険者・受取人の関係 | 発生する税金 |

| 契約者=受取人 | 所得税(一時金なら一時所得) |

| 所得税(年金形式なら雑所得) | |

| 契約者=受取人以外 | 贈与税(2年目から所得税) |

生命保険の保険金の受取で税金がかからないケース

保険金の受取で税金が発生しないケースとしては、 入院給付金、手術給付金、通院給付金、保険期間中に受け取った配当金などが挙げられます。

入院給付金、手術給付金、通院給付金

入院給付金、手術給付金、通院給付金など、不慮のケガや病気などによって下りる給付金には課税されません。 その他がん診断給付金(一時金)、特定疾病保険金、障害給付金、介護保険金、高度障害保険金、就業不能給付金なども非課税になります。

保険期間中に受け取った配当金

有配当保険を契約している場合、配当金が分配されます。 保険期間中に受け取った配当金については課税対象になりませんが、 保険金の支払い開始日以後に受け取った配当金は課税対象となります。 一時金は一時所得として、年金形式は雑所得としてみなされ、所得税の課税対象になります。

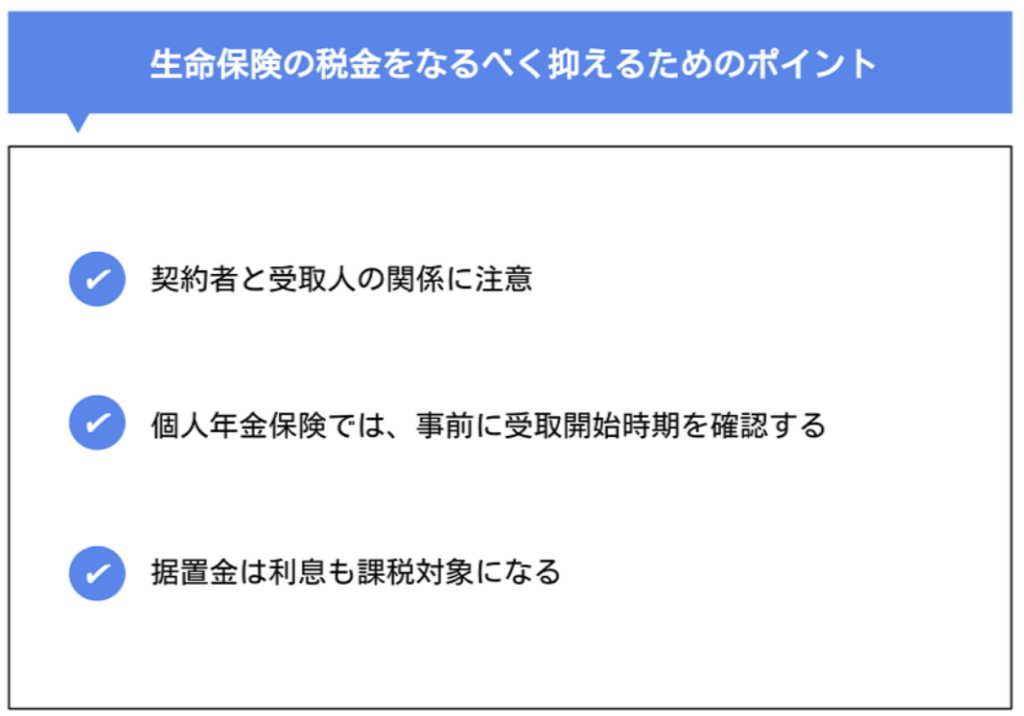

生命保険の税金をなるべく抑えるためのポイント

生命保険の税負担をなるべく抑えるには、 契約時に契約者、被保険者、受取人の関係を確認することが重要です。 また、個人年金保険で契約者と受取人が同じ場合は総合課税になるため、 年金受取開始時期が給与所得を受け取る時期と重複しないように注意が必要です。

契約者と受取人の関係に注意

節税観点から考えると、もっとも税金が安くなるのは相続税です。 死亡保険金では契約者と被保険者が同一人物の場合に適用されます。 それ以外で受け取る、満期保険金や解約返戻金は、 なるべく契約者と受取人を同一にして所得税扱いにしましょう。 契約者・被保険者・受取人がそれぞれ異なる場合、贈与税となります。 贈与税では基礎控除の110万円しか適用されず、相続税や所得税と比べると税率が高くなります。

個人年金保険では、事前に受取開始時期を確認する

個人年金保険で保険金を受け取るなら、一時金がおすすめです。 一時所得として特別控除50万円が適用されるためです。 ただし、年金形式でも一時金でも総合課税となり、 受け取った年の所得が多ければその分税負担が大きくなります。 万が一、年金受取開始時期に給与所得があるのであれば、 保険金の受取開始時期を退職日以降に繰り延べしましょう。

据置金は利息も課税対象になる

据置金とは、死亡保険金や満期保険金などをすぐに受け取らず、保険会社に預ける制度です。 据置することで保険会社所定の利息がつくため、 場合によっては支払った保険料よりも多くお金が戻ってくる可能性があります。 据置金は、満期支払期日の属する年に、 契約者、被保険者、受取人の関係に応じて、所定の税金が課税されます。 また、据え置いて発生した利息については、毎年、雑所得扱いとなり所得税の申告が必要です。

生命保険の税金と確定申告について

生命保険で死亡保険金や満期保険金などを受け取った場合は、 所得税、相続税、贈与税のいずれかの納付が必要です。 税金の種類によって納付期限が異なるため、注意が必要です。 それぞれの納付期限を表にまとめたので、参考にしてください。

| 税の種類 | 納付期限 |

| 所得税 | 受給した年の翌年2月16日〜3月15日 |

| 相続税 | 相続の開始を認知した日の翌日から10ヶ月以内 |

| 贈与税 | 贈与を受けた年の翌年2月1日〜3月15日まで |

まとめ

生命保険に加入する場合、保険金や満期金のみに着目しがちですが、 その後に納付する税金も含めると、手取りが少なくなるケースもあります。 自分が加入している生命保険で保険金が支払われると、 どのくらいの税金が発生するのか、これを機に確認してみてはいかがでしょうか。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。