生命保険は身近な保険ですが、たくさんの種類があり、仕組みも専門的です。 生命保険を選ぶ際はなんとなくで選ぶのではなく、しっかり目的と計画を立てて選ぶことが重要です。

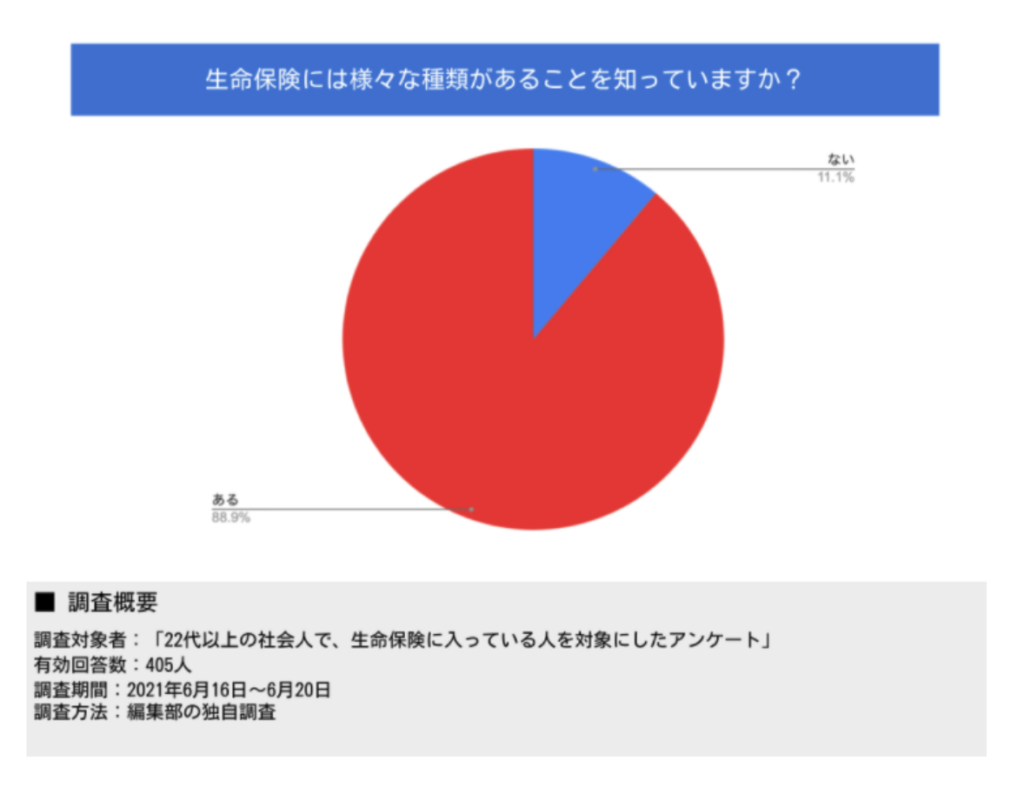

編集部の独自調査によると、生命保険にさまざまな種類があることを知っていると答えた方は89%に上りました。 しかし、「ではどんな種類があるのか」「それぞれどこが違うのか」と聞かれると、 詳しく答えられる人は少ないかもしれません。 保険の説明を聞いてもよくわからなかった経験がある方もいるでしょう。 本記事では、生命保険の仕組みや保険料の決まり方についてわかりやすく解説します。

生命保険とは

「生命保険とは何か」というと、 単に死亡したらお金がもらえる保険としか思っていない場合もあるかもしれません。 ここでは生命保険の基本的な仕組みを解説します。

生命保険の基本

生命保険の代表的なものとして、死亡保険と医療保険があります。 死亡保険は亡くなったときに保険金が受け取れる保険で、一般的な生命保険のイメージはこちらでしょう。 保険の対象となる人は亡くなっているので、保険金を受け取るのは配偶者や子どもです。 多くは残された家族の生活費や、亡くなった被保険者の身辺整理に使われます。

医療保険は、病気やケガによる入院や通院、手術などの治療を受けたときに、保険金が受け取れる保険です。 日本では公的医療保険制度があるため、日々の医療費がまかなえずに悩むことは少ないかもしれませんが、 入院や手術となると非常に高額な経済的負担がかかるので、民間の医療保険でまかなうことになります。

生命保険の種類

生命保険には、死亡保険と医療保険があると説明しましたが、死亡保険と医療保険の中にもそれぞれ種類があります。

死亡保険の種類

死亡保険の中には、定期保険と終身保険があります。 定期保険は一定期間のみを保障する保険で、保険料が安く高額な保障である代わりに、 満期や解約の際に解約返戻金がない場合がほとんどです。対して終身保険は、一生涯の保障です。 解約の際にお金が返還されるため、貯金代わりにも使われますが、 そのぶん終身保険は保険料が高い傾向があります。

医療保険の種類

医療保険には、大きく分けて医療保険とがん保険、女性保険があります。 医療保険は、病気やケガによる手術や入院、入院前後の通院の際に給付金が受け取れるものです。 がん保険は、がんに特化した医療保険で、入院治療だけではなく通院による抗がん剤治療なども保障されるのが特長です。 また、がんと診断された時点でまとまった一時金が受け取れるタイプの商品もあります。 女性保険とは、通常の医療保険に女性入院特約など、女性特有の病気の保障を手厚くした医療保険です。

保険会社に支払うお金と支払われるお金

保険は、毎月一定額を払い込むと特定のタイミングでお金をもらえるというものです。 では生命保険の場合、支払うお金ともらえるお金はどんな内訳なのでしょうか。 まず、契約者が保険会社に払い込むお金は1種類で、保険料のみです。 一方で、保険会社が契約者に給付するお金は、保険金、給付金、年金、配当金の4種類です。 ここではそれぞれの内容を説明します。

保険金

被保険者が死亡した場合や、高度障害状態になった場合、 あるいは満期になったとき、保険会社から受取人に支払われるお金です。

給付金

医療保険等において、被保険者が入院をしたときに支払われる入院給付金等のことです。 ほかには、契約で定めた期間、生存していた場合に支払われる生存給付金というものもあります。

年金

個人年金保険で受け取るお金のことです。 年金には、保証期間付終身年金と確定年金があります。 保証期間付終身年金は、保証期間を定め、その期間中は生死にかかわらず年金が受け取れます。 また、保証期間が過ぎたあとは、生存している限り生涯にわたって年金がもらえます。

保険の歴史

このように、私たちの生活を支えてくれる保険ですが、 そもそも保険はどのようにして現在の形になったのでしょうか。 ここで保険の歴史について見てみましょう。

保険の歴史は古く、古代オリエント文明にまでさかのぼります。 古代オリエント文明とは、エジプト文明やメソポタミア文明など、中東地域に発展した古代文明です。 この時代に交易の事故のリスクを保障していたのが保険の起源だと言われています。 地中海周辺の文明では、その後も貿易や資本主義の発展に伴って保険事業が発展していきました。

日本に保険を持ち込んだのは、1万円札の肖像でおなじみの福沢諭吉です。 1881年に福沢諭吉の門下生である阿部泰蔵が、日本初となる保険会社を設立しました。 これが「明治生命」です。その後、朝日生命や日本生命も登場し、現在に続いています。

生命保険の保険料の決まり方

そんな生命保険ですが、くわしい仕組みはどうなっているのでしょうか。 生命保険を契約すると、毎月の保険料を払わなければなりません。 いざというときには助かりますが、日々の生活ではこの保険料が負担になります。 ここでは保険料がどう決まるのかを解説します。

純保険料と付加保険料とは

生命保険の保険料は、純保険料と付加保険料で構成されています。 純保険料とは、保険金を支払う際の元手となるお金です。 付加保険料とは、保険会社を運営するための必要経費です。 この2つによって契約者が払う保険料が構成されています。

予定利率、予定死亡率、予定事業費率とは

純保険料は、予定利率と予定死亡率に基づいて決められます。 予定利率とは、将来の運用利回りを想定したもので、予定死亡率は将来の死亡率を想定したものです。

また、付加保険料は予定事業費率に基づいて決定されます。 予定事業費率は、保険事業を営むために必要な経費の予定額を計算するのに用いられます。

配当金が出ることもある

生命保険では、配当金が出ることがあります。 配当金は運用での余剰金のことで、契約者に分配されます。 保険料は先述した3つの予定率を元に算出しますが、これはあくまでも予定です。 予定よりも大きな運用益が出たときに余剰金が発生するので、それが配当金として分配されます。

生命保険のメリットとデメリット

生命保険には、万が一の保障だけではなく、他にも多くのメリットがあります。 また、それと合わせてデメリットもあります。ここでは生命保険のメリットとデメリットについて解説します。

生命保険のメリット

万が一の経済的なリスクへの対処

生命保険のいちばん大きなメリットは、万が一のときに多額の保険金がもらえることです。 被保険者が死亡した場合、被保険者が大黒柱であれば、のこされた家族は大きな経済的リスクに晒されます。 その際に生命保険金がもらえれば、家族は安心して暮らせるので、 被保険者が死亡したあとで生活を立て直す余裕が生まれます。

医療保険の場合は、ケガや病気のリスクへの備えになりますが、これも同じです。 通院ならば公的な健康保険でまかなえますが、入院や手術となれば治療費も高額になります。 また、がん保険には、入院だけでなく通院での抗がん剤・放射線・ホルモン剤治療などを保障してくれる商品もあります。 がんとの闘いは心理的にも不安なものです。 少しでも金銭的な保障があれば、心理的負担の軽減にも繋がるでしょう。

相続税対策になる

保険金は、契約者と被保険者、受取人の続柄によってかかる税金が変わります。 契約者と被保険者が同じで受取人が異なる場合は相続税がかかり、 契約者と受取人が同じで被保険者が異なる場合は所得税がかかります。 また、契約者・被保険者・受取人が全て異なる場合は贈与税になります。

しかし、相続税の場合、生命保険での相続に限り500万円×法定相続人の数まで非課税となる控除枠が設定されています。 財産を生命保険で相続させれば、相続税を減らすことができます。

所得税の節税になる

生命保険に加入していると、生命保険料控除の対象になります。 生命保険料控除とは、1年間払った生命保険料のうち、一定額を所得から控除できる制度です。 つまり、生命保険に加入していると税金が安くなるという意味です。

サラリーマンの場合は、年末調整で控除の手続きをします。 毎年10月ごろに保険会社から控除証明書が送られてくるので、それを元に手続きをします。 個人事業主は確定申告書に控除の金額を書き、控除証明書と共に税務署に提出します。

資産形成に役立つ

生命保険には、資産形成に役立つ商品もあります。 たとえば、個人年金やドル建て保険、変額保険などです。 個人年金保険は、保険料を納めることで契約時に定めた時期から年金として保険金を受け取れる私的年金です。 したがって、公的年金で足りない分を補うことができます。

ドル建て保険とは、払った保険料がドルで運用される保険です。 円よりもドルのほうが金利が高いため、貯蓄性が高くなります。 さらに、為替相場の動きによっては為替差益が得られる可能性もあります。

変額保険とは、保険料の一部を株式や債券などで運用し、 その実績に応じて保険金や解約返戻金が増減する保険です。 短期で解約すると元本割れのリスクはありますが、 長期で持つことによって保険金や解約返戻金を増やすことも可能です。 解約返戻金に最低保証はありませんが、保険金は契約時の基本保険金を下回ることはありません。

生命保険のデメリット

インフレに弱い

生命保険の保険金は契約時に決まりますが、これにインフレ率は加味されません。 たとえば死亡時に1,000万円が受け取れる死亡保険を契約して、20年後に死亡したとします。 しかし、20年後の物価がどれだけ高くなっていようと1,000万円しかもらえないということです。 もし物価が2倍になっていたら、実質的に契約時における500万円の価値しかありません。 一般的に、生命保険は契約してから数十年後に保険金を受け取ることが多いので、 受け取るときの経済状況を予測するのは困難です。 デメリットとして、インフレのリスクもあると認識しておきましょう。

元本割れのリスク

生命保険を途中解約すると、元本割れするリスクがあります。 保険料は純保険料と付加保険料からなることを説明しましたが、 短期間で解約すると純保険料はあまり貯まっておらず、付加保険料のほうが大きいことがあります。 すると、解約返戻金が払った額よりも少なくなってしまいます。

掛け捨ては保険料が返ってこない

生命保険には、積立型と掛け捨て型があります。 積立型は解約返戻金や満期保険金がもらえる保険ですが、 掛け捨て型はそのような返ってくるお金が無く、万が一のときの保障のみがなされる保険です。

掛け捨て型の場合は保険料が安いのがメリットですが、 そもそも払った保険料が返ってこないのはデメリットであると言えるでしょう。 保険料の安さだけで判断すると、のちのち損をする可能性があります。 よく考えて契約しましょう。

生命保険の選び方

生命保険にはたくさんの商品があります。 その中からどのような基準で自分に合った商品を選べばよいのでしょうか。 ここでは生命保険の選び方のコツを解説します。

自分がいなくなったときに誰が困るか

生命保険を選ぶ際は、まず目的をはっきりさせましょう。 自分がいなくなったときに誰が困るのか、ライフプランの上でどんなときに保障を受けたいのか 、生命保険で何を保障したいのかを考えるとよいでしょう

そして、目的を満たすにはどれぐらいの保障があればいいのかを考えます。 基本は社会保障を利用するのが前提で、 生命保険はあくまでも社会保障で足りない部分を補う商品であると認識しておきましょう。

ライフイベント別の選び方

生命保険はライフイベントに応じて選ぶとよいでしょう。

たとえば、未婚の場合は仮に死亡した場合でも受け取る家族がいないため、 考えられるリスクは病気やケガ、老後の資金となります。 したがって、医療保険や貯蓄がおすすめです。

既婚の場合は、子どもがいなければ考えられるリスクは死亡、病気、ケガ、老後の資金となります。 したがって、医療保険、死亡保険、貯蓄がおすすめです。

既婚で子どもがいる場合は、 上記に加えて子どもの教育費を準備する必要があるため、学資保険を検討したほうがよいでしょう。

また、住宅が持ち家か賃貸かも考慮しましょう。 住宅ローンには通常、団体信用生命保険を付加するので、万一の場合、残債はなくなります。 一方家賃の場合はこれからも必要な経費なので、必要保障額を計算して保険商品を選ぶとよいでしょう。

生命保険を選ぶ際の注意点

このように、ライフステージによって最適な保険が異なるので、 ライフステージが変わった場合は保険も見直しをするのがおすすめです。

たとえば子育てをしている間は手厚い保障が必要ですが、 子どもが独立したあとは保障を減らしてもよいかもしれません。 見直しは、就職、結婚、出産、住宅購入、子どもの独立、老後のタイミングで行うとよいでしょう。

生命保険が必要ない人とは

中には、生命保険が必要ない人もいます。 たとえば相続人など残す人がいない場合、預貯金が豊富にある人、資産運用のスキルがある人です。 このような場合は、資産運用商品を検討するとよいでしょう。

また、親が裕福で、いざというときに頼りになる場合も生命保険は必要ないかもしれません。 ただし、いざと言うときすぐ使えるように用意しておかなければならないため、 換金性の低い資産や、高いリスクのある資産はあまり好ましくありません。

生命保険の用語集

生命保険は専門用語が多いため、ここでは生命保険の専門用語の意味を解説します。

| 用語 | 意味 |

| 受取人 | 保険金・給付金・年金などを受け取る人 |

| 契約者 | 保険会社と保険契約を結んだ人。保険料を払う人。 |

| 被保険者 | 保険契約上で保障の対象となっている人。例えば死亡保険は被保険者が死亡した場合に保険金が支払われる。 |

| 解除 | 告知義務違反等で保険会社が契約を消滅させること。 |

| 解約 | 契約者の意思で契約を消滅させること |

| 解約返戻金 | 解約時に契約者に払われるお金 |

| 給付金 | 医療保険等において被保険者が入院をしたときに支払われる入院給付金等のこと。 |

| 失効 | 保険料を払わなかったため保険の効力が失われること。 |

| 特約 | 主契約に付加する保障。 |

| 復活 | 失効した保険契約を元の状態に戻すこと。 |

| 保険期間 | 保険契約で保障される期間。 |

| 保険金 | 被保険者が死亡したり、高度障害状態になったり、満期まで生存したりしたときなど、契約で定められた内容にしたがって受取人に支払われるお金。 |

| 保険料 | 契約者が保険契約に基づき保険会社に払うお金。 |

| 満期 | 保険契約が切れる日。 |

| 配当金 | 運用で余剰金が発生した場合に契約者に分配されるお金。 |

| 年金 | 個人年金保険で受け取るお金。 |

| 純保険料 | 保険金を支払う際の元手となるお金。 |

| 付加保険料 | 保険会社を運営するための必要経費。 |

| 予定利率 | 将来の運用利回りの予定。 |

| 予定死亡率 | 被保険者の将来の死亡率。 |

| 予定事業費率 | 保険事業を営むために必要な経費の予定額。 |

自分に合った保険をかしこく選ぼう

本記事では、生命保険の仕組みについて解説しました。 生命保険を選ぶ際には、なんとなく選ぶのではなく、しっかりとした目的を持って選ぶことが重要です。 誰のリスクを守りたいのか、どのようなときに、 いくらぐらいの保険金が欲しいのか、 よく検討した上で選びましょう。

また、ライフステージによって必要な保障は変わります。 ライフステージが変わるごとに、生命保険も定期的に見直しをしましょう。 生命保険はあなたやあなたの家族を守るものです。上手く利用して将来に備えましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。