生命保険は、人生に起こり得る万が一の事態に備えられるだけでなく、 選択する保険商品によっては貯蓄の役割も持たせることができます。

その一方で、加入の際に勧められることが多い特約について、 詳しい意味や内容をあまり知らない方も多く、その利点を活かしきれていないことがあります。

そこで、今回は生命保険の特約の基礎知識や種類、 メリットに加えて契約の際に注意したいポイントについても解説していきます。 自分に合った条件をカスタマイズするための参考にしていきましょう。

生命保険の特約とは?基礎知識や特則との違いも解説

生命保険は、長期的な視野で利用する性質上、契約をする回数は人生において数回程度でしょう。

そのため、細かい構成や種類といったベースの知識に触れる機会が少なく、 詳しい内容は「契約の時に初めて知る」といったケースも珍しくはないでしょう。

ここではまず、そのような方のために生命保険自体の基礎知識や、特約と特則との違いについて見ていきます。

生命保険の基礎知識

生命保険とは、自分や家族が病気やケガに見舞われた際、 治療費や入院、通院費用の保障を受けることができる商品です。 全ての加入者が公平に保険料を支払うことで成り立っています。

生命保険の起源は中世ヨーロッパの労働者組合といわれており、 17世紀のイギリスにおいては教会の牧師によって「保険料」の概念が既に誕生していました。 そして1881年、福沢諭吉によって日本に取り入れられたことをきっかけに、最初の生命保険会社が設立されたのです。

また、生命保険は次の2つの原則に基づいて運営されており、 加入者ごとの状況にあわせて公平性を保ち、運営されています。

収支相等の原則

加入者全体から集めた保険料と個人に対して支払った保険金が等しくなる原則

給付反対給付均等の原則

年齢や職業に基づいた死亡やケガのリスクに応じて保険料を算出する原則

ちなみに、生命保険と比較されがちな預貯金との違いですが、こちらも次の通り明確な違いがあります。

貯蓄

少しずつ貯めれば自由に引き出せるその一方で、有事の際に十分な資金があるとは限らない

生命保険

自由に引き出すことはできないその一方で、有事の際は決まった保険金を受け取ることができる 確かに貯蓄も大切ではありますが、生命保険ならいつ起こるか分からない事態にも万全な備えができます。

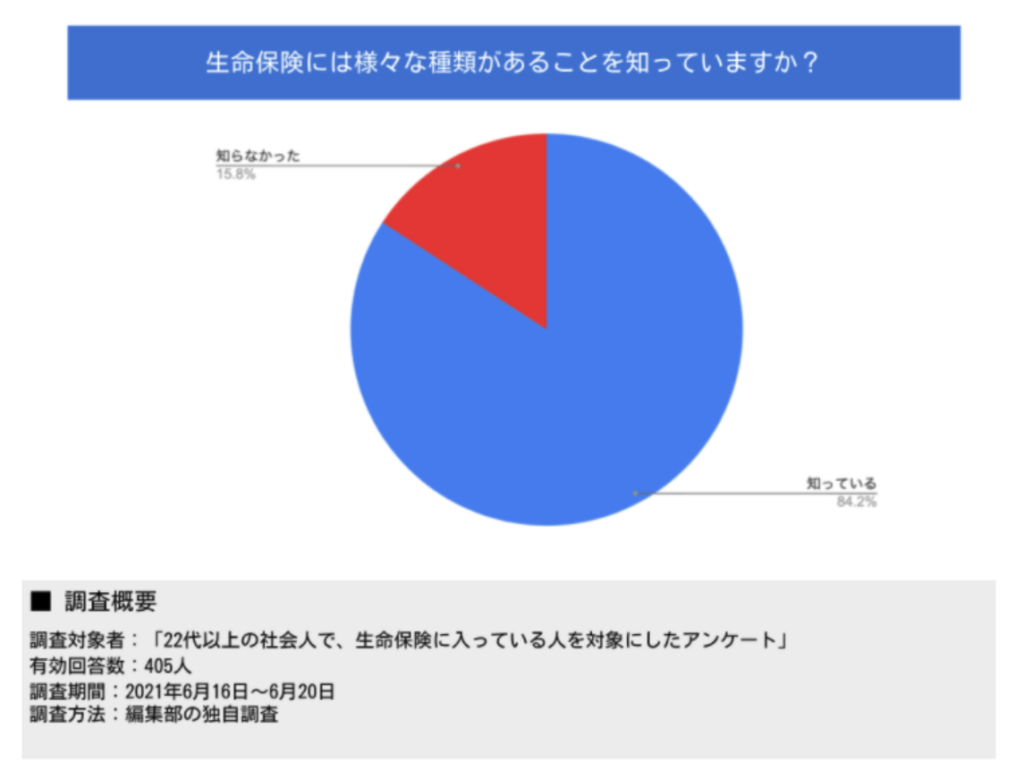

生命保険の種類を知っている人はどのくらい?

生命保険の種類

| 種類 | 特徴 | ||

| 定期保険 | 契約期間を定めることで、保険料を抑えて手厚い保障を受けられる | ||

| 終身保険 | 一生涯にわたって保障を受けることができ、基本的に解約返戻金がある | ||

| 養老保険 | 生命保険としての保障に加えて満期を迎えると「満期保険金」が受け取れるため貯蓄性もある | ||

| 利率変動型積立終身保険 | 支払った保険料を積み立てて、期間満了時に終身保険や年金等に移行することができる | ||

| 収入保障保険 | 万が一死亡した場合、期間満了時まで年金が支給される | ||

| 変額保険 | 株式や債券で運用されるファンドを利用して資産形成を行い、基本ベースの保険金に加えて運用によって増えた保険金も受け取れる | ||

| 特定疾病保障保険 | ガン・急性心筋梗塞・脳卒中を始めとする保険会社が指定する病気になった際、死亡保険金と同額の特定疾病保険金が支給される | ||

| 医療保障保険 | 死亡時の保険金が少ない分、入院や手術を受けた際に給付金を受け取れる | ||

| ガン保険 | ガンによる入院・手術を受けた際に給付金を受け取れる一方で、死亡時の保険金は少なく一般的に契約から待ち期間が発生する | ||

| 介護保険 | 保険会社が指定する介護が必要な状態になり、継続性があると判断された場合に一時金や年金を受け取れる | ||

| 個人年金保険 | 契約時に指定した年齢から年金を受け取ることができ、支給期間は一定期間から一生涯まで用意されている | ||

| 変額個人年金保険 | 株式や債券で資産運用するファンドを利用し、契約時に指定した年齢から年金を受け取れる | ||

| こども保険 | 子どもの入学や進学のタイミングで祝い金や保険金を受け取ることができ、契約者が死亡した際は保険料免除に加えて本来の満期まで育英年金が支給される | ||

生命保険の特約とは?

生命保険の保障内容は基本的に「主契約」に基づいていますが、 契約者の目的に合わせて追加できるオプションを「特約」といいます。

これは保険商品や保険会社によって内容が異なり、 自分の状況や許容できる保険料の範囲内で効果的な保障を付加することが可能です。 また、契約途中であっても特約内容を変更することができて、不要であれば外すことができます。

特約と特則の違い

特約と似通ったものに「特則」というオプションがあります。

契約時に付加することで保障内容を充実させる点は同じですが、 その一方で、途中で外すことも変更することもできない注意点があり、 特約のようにライフステージの変化に合わせることには向いていないといえるでしょう。

生命保険の特約の種類を解説

次に具体的な特約の種類を解説していきます。生命保険を契約する際にお役立てください。

万が一に備えるための特約一覧

| 定期保険特約 | ・一定期間内に死亡した場合保険金が支給 ・保障期間は基本的に更新が到来 ・一定期間毎に保険金が減る逓減タイプ ・一定期間毎に保険金が増える逓増タイプ |

| 収入保障特約(生活保障特約) | ・死亡時に本来の期間満了まで年金が支給される ・基本的に死亡時期によって年金額が変動 ・基本的に保険会社指定の最低保証期間がある |

| 特定疾病保障特約 | ・ガン、急性心筋梗塞、脳卒中等の保険会社指定の病気に対応 ・生前時に特定疾病保険金を受け取れる ・死亡時に死亡保険金も給付される |

| 災害割増特約 | ・事故の際に本来の保険金に上乗せして災害死亡保険が受け取れる ・特定感染症に関しても保障 |

病気やけがに備えるための特約

| 傷害特約 | ・事故や特定感染症で死亡した際、死亡保険金に上乗せして災害死亡保険金が受け取れる ・保険会社指定の障害状態になった際は障害給付金も受け取れる |

| 疾病入院特約 | ・病気で入院した際に入金給付金が受け取れる ・病気又は事故で保険会社指定の手術を受けた際は手術給付金を受け取れる |

| 災害入院特約 | ・事故で入院した際に入院給付金が受け取れる |

| 通院特約 | ・入院給付金の対象となる入院をした退院後、それに伴う通院に対して通院給付金が受け取れる |

| 生活習慣病入院特約 | ・ガン、脳血管疾患、心疾患、高血圧性疾患、糖尿病のいずれかが原因の入院に対応 ・入院給付金に加えて手術給付金も受け取れる |

| 女性疾病入院特約 | ・子宮、乳房の病気や甲状腺障害等の女性特有の病気、あるいはガン等の保険会社指定の病気に対応 ・入院給付金に加えて場合によっては手術給付金が受け取れる |

| ガン入院特約 | ・ガンで入院した際に入院給付金が受け取れる ・基本的に入院給付金の支払い日数は無制限 ・手術給付金や診断給付金、死亡保険も受け取れる場合がある |

| 特定損傷特約 | ・事故による骨折、脱臼、腱を断裂した治療の際に給付金が受け取れる |

| 先進医療特約 | ・厚生労働大臣の承認を受けた医療機関が対象 ・先進医療に該当する治療を受けた際に給付金が受け取れる |

その他(介護など)に備える特約

| 介護特約 | ・保険会社指定の介護状態が対象 ・一定期間継続の際に一時金や年金が受け取れる |

| リビング・ニーズ特約 | ・基本的に保険料は必要なし ・被保険者の余命が半年以内と診断された場合、死亡保険金の全部又は一部を受け取れる |

| 指定代理請求特約 | ・被保険者が意思表示できない場合に対応 ・契約者が指定した代理人が被保険者に代わって請求できる ・基本的に保険料は必要なし |

| 保険料払込免除特約 | ・ガン、急性心筋梗塞、脳卒中によって保険会社が指定する状態になった時に対応 ・指定の身体障害、介護状態になった時に対応 ・保険料の払い込みが免除される |

生命保険に特約は必要か?メリット・デメリットを解説

ここからは、生命保険の特約におけるメリット・デメリットを解説します。 両方の側面をしっかり押さえたうえで、少しでも自分に合った特約を見つけましょう。

特約付き生命保険のメリット

まずは、特約付き生命保険のメリットを紹介します。

複数の単独商品に加入するよりも保険料が安い

主契約のオプションとして保障をプラスできる特性上、 単体で加入するよりも保険料が抑えられる場合があります。

たとえば、医療保険とガン保険を別々に加入している方は 「医療保険にガン診断一時金や通院特約」をつけた方がおトクになるという形です。

保険商品の管理が簡単

複数の保険商品に加入していては、更新や満期、書類の管理等に手間がかかってしまいますが、 特約をつけて1つのパッケージにまとめれば管理が簡単になるというメリットがあります。

さらに、1つの保険商品にまとまっていることで、 その後の手続きも手早く済ませることができるでしょう。

特約付き生命保険のデメリット

次に、メリットと同じく重要なデメリットについて見ていきましょう。

保障額が単体よりも少ない

先ほどのメリットでは、単体で加入するよりも保険料が抑えられることを挙げました。 しかし、それと同時に特約付きの保険では保障額も少なくなってしまう傾向があります。

あくまで主契約に重点を置いたうえで、特約は補填として利用するのがおすすめです。

主契約の解約で特約もなくなる

主契約のオプションとして付加する特性上、 保険を見直す際は主契約が消滅すると同時に特約も消滅します。

特約だけ残して見直しや乗り換えをすることはできないため、 実際に手続きする際は十分に気をつけましょう。

生命保険の特約を解約する際の注意点

次に、生命保険の特約を見直す際の注意点について解説していきます。

解約返戻金が少ない

貯蓄型の生命保険を見直す場合は、一般的に解約返戻金を受け取ることができますが、 これは特約だけの場合でも同様に支給されます。

一方で、タイミングによってはそれまで支払った保険料の総額よりも少なくなる、 いわゆる元本割れが発生してしまいます。

解約返戻金は基本的に継続するほど増えていくので、自分のニーズに合わせて検討しましょう。

他の特約も解約の場合がある

複数の特約を付加している場合、そのうちの1つの特約を見直すと、 自動的に他の特約も外れてしまうことがあります。

解約返戻金の元本割れも考慮すると不利になってしまうことが多いので、 特約の解約を検討する際は保険会社によく相談してからにしましょう。

再加入ができない場合がある

特約の内容によっては、申し込み時点の状況に合わせた内容が設定されていることがあります。

したがって、1度見直した特約に再加入したくても、 その時点での年齢や職業等の状況が変わっていると適用されない可能性もあります。

生命保険の特約に入るのはメリットが大きい

今回は、生命保険の種類や特約付きのメリット・デメリットに加えて、 見直す際の注意点について解説しました。 生命保険には様々な種類があり、 保険単体だけでは自分のニーズをカバーしきれないという場合もあります。

その一方で、特約をつければ更にマッチした保障内容をカスタマイズすることができ、 契約途中であっても変更や解約することが可能です。

特約には、個別で契約するよりも保険料を抑える効果があるため、全体的にメリットが大きいといえます。 現在、生命保険を検討している方は、是非特約にも注目してみましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。