子どもの進学費用や住宅購入の頭金、自動車の購入、老後の生活資金など、ライフステージの変化によってはまとまったお金が必要になります。こうしたタイミングに備えて、日々の生活費に加えて、将来のことを考えて少しずつ貯金をするのは大切です。

しかし、「お金を貯めようと思ってもすぐに使ってしまう」「生活費でいっぱいいっぱいで貯金をする余裕が無い」と貯金に関する悩みを抱える人も多いのではないでしょうか。今回は、貯金代わりになる生命保険の種類や、貯金代わりに生命保険に加入するメリット・デメリットを紹介します。

※この記事での貯金は、銀行預金も含めた貯蓄全般を指します

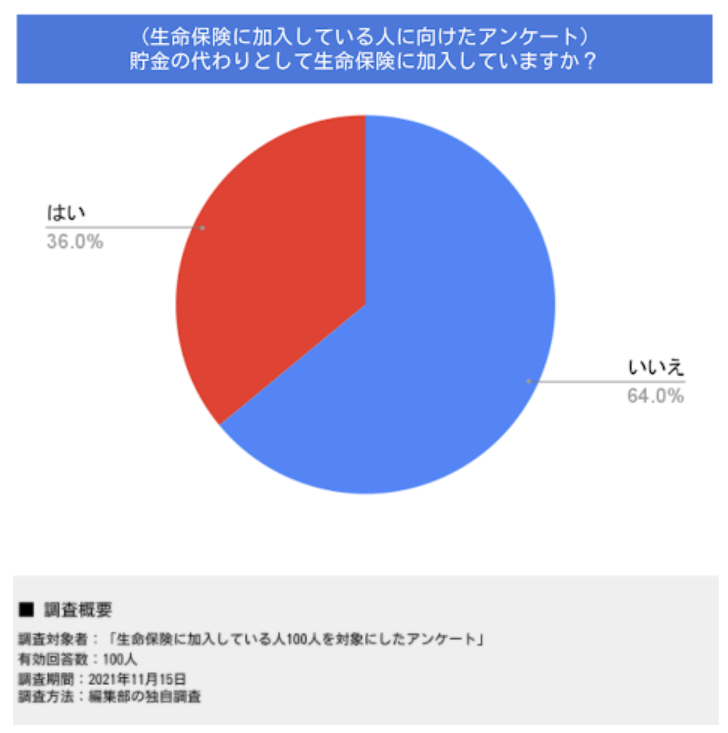

貯金代わりとして生命保険に加入していますか?

生命保険に加入する目的は人によって異なりますが、貯金代わりとして生命保険に加入している人はどれくらいいるのでしょうか。

2021年におこなった編集部の独自調査では、生命保険に加入している人のうち「貯金代わりとして生命保険に加入している」と回答した人は36.0%でした。残りの64.0%はほかの目的で生命保険に加入しているようで、貯金代わりとして生命保険に加入している人はそこまで多くないことが分かりました。

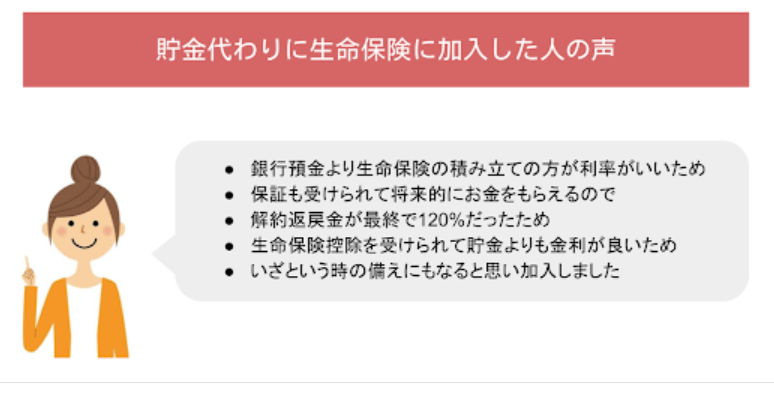

(「はい」と回答した人)貯金代わりに生命保険に加入している理由は?

先ほどのアンケートで「貯金代わりとして生命保険に加入している」と回答した人の声を見てみると、「銀行預金よりも生命保険でお金を積み立てたほうが利率が良いから」「もしものときの備えにもなるため」といった考えを持っていることが分かりました。

預貯金で得られる金利はある程度限られるので、将来より多くのお金を受け取りたいと考える人は、貯金代わりとして生命保険を選ぶようです。また、生命保険に加入すれば、貯金をしつつ死亡時や高度障害状態になったときなどの経済的な負担を抑えやすくなるというメリットも、生命保険が選ばれる要因になっているようです。

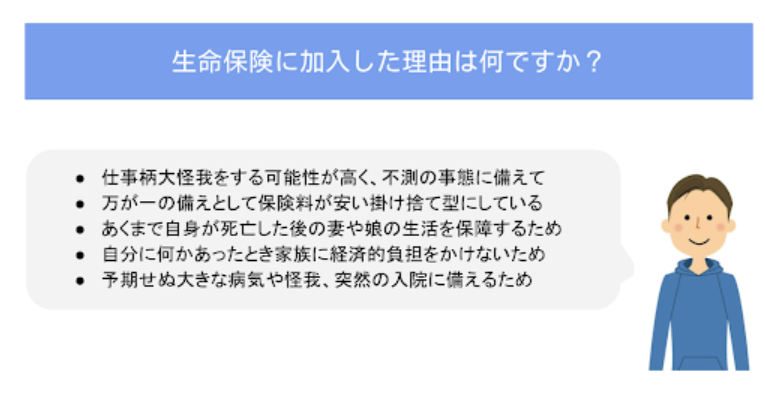

(「いいえ」と回答した人)生命保険に加入した理由は?

一方、先ほどのアンケートで「貯金代わりに生命保険に加入しなかった」と回答した人に生命保険に加入した理由を見てみると、「もしものときに、妻や娘の生活を保障するため」「予期しない大きな病気やケガ、突然の入院に備えるため」といった考えを持っていることが分かりました。

生命保険は、文字通り自分自身の体にもしものことが起こったときに備える目的が大きい保険です。そのため、貯蓄代わりではなく、自身や家族などのために保障を用意しようと考える人が多いのだと考えられます。

貯金代わりになる生命保険の種類とは?

自分自身や家族などのために加入することが多い生命保険ですが、もし貯金代わりに生命保険に加入する場合、どのような保険を選べば良いのでしょうか。

貯金代わりになる生命保険の種類は、大きく分けて次の4つです。

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

以下では、これらの保険について詳しく説明します。

終身保険

終身保険は、その名の通り、途中で解約しない限り人生の最期まで保障が継続するタイプの保険です。保険期間に満期がなく、不測の事態に一生涯備えられるのがメリットです。

また、終身保険の保険料払込期間は、一生涯支払う「終身払い」のほかに、一定の年齢で保険料の支払いを終える「歳満了」、あらかじめ設定した年で保険料の支払いを終える「年満了」から選べるものもあります。

歳満了や年満了は、払込終了後は支払った保険料の総額を上回る解約返戻金(生命保険を解約するときに受け取れるお金)が支払われることがあります。

ただし、将来受け取れる解約返戻金額は、設定する払込期間の満了日や保険料によって変わるため、返戻率(受け取った解約返戻金÷支払った保険料総額)や解約返戻金の推移などをよく確認したうえで加入を検討しましょう。

養老保険

養老保険は、万一のときに保険金が受け取れて、満期まで生存していたら満期保険金を受け取れる仕組みのものが多いです。死亡保険金と満期保険金が基本的に同額なのも、養老保険の特徴です。

保険期間は10年や20年などの一定期間に設定することが多く、「老後資金を貯めたい」と考える人に選ばれる傾向があります。

また、契約者が支払った保険料の一部の運用先を、契約者が指定して運用し、その実績に応じて満期保険金や解約返戻金などが増減する「有期タイプの変額保険」もあります。運用がうまくいけば、将来受け取れる満期保険金額などが増える可能性がある一方で、運用実績がふるわないと、払い込んだ保険料の総額よりも満期保険金額などが少なくなる場合があるため、加入前に慎重に検討しましょう。

学資保険

学資保険は、子どもの教育費を積み立てるのが主な目的の保険です。保険料の払込期間は、子どもが18歳や20歳など一定の年齢に達するまでに設定するのが一般的です。

また、学資保険によっては、親や祖父母などの契約者が死亡または高度障害状態になると、保険料の支払いが免除となります。もしものときの備えを用意しながら貯蓄代わりに教育資金を貯められるので、大学や専門学校などの入学金や授業料といった費用を補いやすいでしょう。

個人年金保険

個人年金保険は、将来の年金に備えるための保険で、種類は主に次の3つです。

- 契約時に定めた予定利率を用いて積み立て運用をする「定額個人年金」

- 払い込んだ保険料の運用実績によって年金額が変わる「変額個人年金」

- 海外の国債などで運用をおこなう「外貨建て個人年金」

また、個人年金保険の年金受取方法には、一定期間年金を受け取れるタイプや、一生涯年金を受け取れるタイプなどがあります。

保険料を積み立てている期間の死亡保障などは、終身保険や養老保険よりも少なくなりやすいですが、そのぶん保険料を抑えて老後資金を貯められるものもあるため、家計の負担を抑えて老後資金を貯められる場合があります。

貯金代わりに生命保険に加入するメリット

ここまでは、貯蓄代わりになる生命保険の種類を紹介しました。先述したアンケートを見ると、貯蓄目的で生命保険に加入する人はそこまで多くないようですが、貯蓄代わりに生命保険に加入すると次のメリットが得られる場合があります。

- 強制的にお金を貯められる

- 節税効果がある

- 預貯金より高い利回りが期待できる

以下では、これらのメリットについて詳しく説明します。

強制的にお金を貯められる

生命保険に加入すると、所定の期日までに保険料の支払が必要です。預貯金のように、自分のペースでお金を貯めるのとは違い、貯蓄性のある生命保険ではほぼ強制的にお金を積み立てられるため、貯蓄が苦手な人でも資産を形成しやすいでしょう。

また、貯金代わりに生命保険に加入すると、毎月の給与から保険料を先取りすることで、手元に残るお金が少なくなるため、強制的に手もとに残るお金が少なくすることもできます。「今月は余裕があるから多めにお金を使おう」といった考えを持ちにくくなれば、預貯金が減るリスクを軽減させられるでしょう。

節税効果がある

生命保険に加入すると、確定申告や年末調整で生命保険料控除を申告できます。

生命保険料控除とは、所得のうち所得税や住民税の計算から控除される部分「所得控除」の1種です。

生命保険料控除が受けられると、年間の所得から数万円ほど差し引かれたうえで、所得税や住民税が計算されるため、節税効果が期待できます。1年間で支払う保険料によっては数万円もの所得控除を受けられるので、自己資産の減少を抑えやすくなります。

利回りが預貯金よりも高くなる可能性がある

銀行や信用金庫などの預貯金は、利回りが低いものが多いため、年月が経過しても大幅に資産が増えることは考えにくいです。一方、貯蓄機能がある生命保険の中には、預貯金よりも高い利回りが期待できるものがあります。

ただし、変額保険のように、契約者が支払った保険料の一部の運用先を、契約者が指定するタイプの生命保険では、将来受け取れる満期保険金額や解約返戻金額が支払った保険料の合計額を下回るリスクもあります。

「結果的に預貯金のほうが利回りが高かった」となる可能性もあるため、貯金代わりとして生命保険に加入するなら、満期の保険金や解約返戻金などをしっかり確認して慎重に検討しましょう。

貯金代わりに生命保険に加入するデメリット

貯金代わりに生命保険に加入するといくつかのメリットが生じる可能性がある一方で、デメリットが生じるリスクもあります。

以下では、貯金代わりに生命保険に加入するデメリットを紹介します。

お金をすぐに引き出せない

預貯金の場合、お金が必要になったら比較的簡単に口座から引き出せますが、生命保険は、契約したあとは、解約の手続きをしなければ、支払った保険料は戻ってきません。

学資保険のように、保険期間がある程度決まっていれば、数年待つことで保険金を受け取れるようになる可能性があります。

しかし、終身保険のように保険期間が一生涯続くものでは、数年支払った程度では支払った保険料よりも返ってくるお金は少ないです。

また、一旦解約してしまうと保険に入り直すときに保険料が上がってしまう可能性があるため、気軽に解約することはおすすめできません。

早期に解約すると元本割れする

急遽まとまったお金が必要になるなど、生命保険の解約を検討する人もいるでしょう。しかし生命保険の多くは、保険料に手数料などが含まれています。

手数料は保険に加入してから年月が浅いほど高く設定される傾向があるため、早期に解約するとほとんど解約返戻金を受け取れない可能性が高いです。

解約した生命保険が元本割れしていると、資産を減らすことになりかねないため、契約を継続し続けられるかよく検討する必要があります。

保険料が支払えなくなるリスクがある

結婚や出産、転職や住宅の購入といったライフステージの変化が訪れると、家計の収支が大きく変わる場合があります。収支のバランスが崩れて支出が収入を上回ると、貯金代わりに加入していた生命保険の保険料を支払えなくなるかもしれません。

もちろん、将来的に収入が上がる予定があったり十分な預貯金があったりすれば、保険料を支払い続けられるでしょう。しかし、何らかのトラブルが生じて保険料が支払えないと、最終的に生命保険の契約が失効となり保障を受けられなくなる可能性があります。

こうしたリスクを避けるには、ライフプランを考えながら加入する保険やプランを検討するのが大切です。

インフレによって保険金や解約返戻金が目減りする可能性も

貯金代わりになる生命保険は固定金利のものが多いのが特徴です。固定金利の生命保険の場合、インフレで景気が良くなり物価が上昇しても、将来受け取れる満期保険金額や解約返戻金額の利率が上がりません。

そうなると、将来的にインフレが発生した場合、相対的に保険金や解約返戻金の価値が低下し、子どもの進学資金や老後の生活資金などが目標通り準備できないおそれがあります。

「なるべくインフレのリスクに対応できる生命保険に加入したい」と思うのであれば、変額保険のように景気によって運用実績が変化する生命保険や、外貨建て生命保険のように高い利回りが期待できる生命保険を検討するのも良いでしょう。

保険会社が倒産するリスクがある

終身保険のように保障が一生涯続く保険や、生涯にわたって年金を受け取れるタイプの個人年金保険のように、長期積み立て・長期契約を原則とした生命保険に加入しても、保険会社が倒産すると十分な保障を受けられなくなる可能性があります。

実際に、過去に経営破綻した保険会社もあることから、契約する保険会社が絶対に倒産しないとは言い切れません。

万一、生命保険会社が破綻しても「生命保険契約者保護機構」により、保険金契約を別の保険会社に引き継ぐこともできますが、こうしたリスクを考えて生命保険を選ぶのも大切です。

まとめ

貯金代わりに生命保険に加入する人はそこまで多くないようですが、種類によっては預貯金より高い利回りで運用でき、将来受け取れる満期保険金額や解約返戻金額が増えるものもあります。

しかし、あくまでも保険なので短期で解約する、または払込期間途中で解約するなどの場合、元本割れのリスクもあります。

貯金代わりに加入するのであれば、無理なく払える保険料なのかを考えて払込満了まで払える金額で契約をすることが大切です。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。