自分自身や家族などにもしものことがおこると、場合によっては経済的な負担が大きくなり自己資産が大幅に減少してしまう場合があります。しかし、生命保険に加入していれば、条件を満たすことでこうしたリスクをカバーしてもらえる可能性があるため、早めに備えを検討するのは大切です。

ただし、生命保険によっては保険金や給付金などがおりる条件は異なります。「保険金などや受け取れると思いきや保障対象外だった」といったケースも起こりうるので、あらかじめ保険金などがおりる条件を確認しておくのが大切です。

この記事では、保険金や給付金が受け取れなくなるケースや受け取るためのポイントについて説明します。

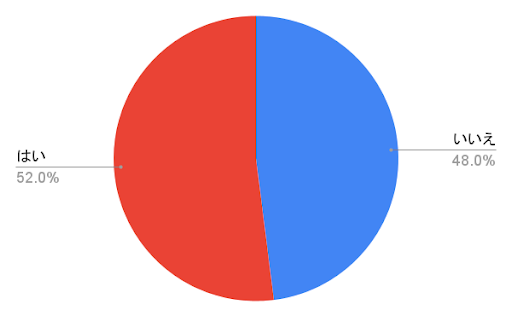

生命保険の保険金・給付金がおりる条件を把握していますか?

編集部の独自調査では、「生命保険の保険金の給付金がおりる条件を把握している」と回答した人は、全体の52.0%でした。残りの48.0%は保険金や給付金などの支払い条件を把握しきれていないようで、保険契約が複雑だったり長期加入により支払い条件を忘れてしまったりすることが要因になっている可能性が考えられます。

保険金・給付金を受け取れないケース

先ほどのアンケートで、生命保険に加入している約半数の人が保険金や給付金などがおりる条件を把握できていることが分かりました。しかし、支払い条件を把握できていると思っていても、保険金や給付金を受け取れないケースまで把握できていない場合があるので注意が必要です。

具体的には、次のケースでは保険金や給付金を受け取れない可能性があります。

- 支払い要件を満たしていない

- 免責事由に該当している

- 告知義務に違反している

- 重大な事由による解除

- 詐欺行為が発覚した

- 不法取得目的だと認められる

- 契約が失効している

以下では、これらのケースについて詳しく見ていきましょう。

支払い要件を満たしていない

生命保険は、おりる条件(支払い要件)を満たしていない場合は、保険金や給付金を受け取れません。

たとえば医療保険に加入しても、申し込みした日から保険会社が定める期日(責任開始日)に達するまでに生じた病気やけがで入院した場合です。

また、病気で入院した場合、入院日数が所定の支払限度日数を超えると、入院給付金を受け取れなくなります。

このように、保険会社やプランによって保険金や給付金などがおりる条件が異なるため、事前の確認が大切です。

免責事由に該当している

保険金や給付金を受け取れると思っても、その原因が免責事由に該当すると支払い対象外と判断される場合があります。

免責事由とは、保険会社が受取人に対して保険金や給付金などを支払わなくて良いできごとを指します。

たとえば、契約者や受取人が故意に死亡保険金を受け取ろうとしたときや、戦争やその他の変乱によって死亡したときなどです。がん保険では、保険期間が始まった時期から90日や3ヶ月など一定期間は免責事由に該当しても保障しないものが多いです。

もしものことが起こっても保障してもらうには、保険を選ぶ際に保険会社が設定する免責事由を確認しておきましょう。

告知義務に違反している

保険金や給付金がおりる条件を満たしたと思っても、告知義務違反と見なされて契約が解除となり受け取れなくなることがあります。

告知義務とは、生命保険に加入する際に、申請者の健康状態や既往歴、職業といった情報を正しく伝える義務です。これを怠ったり虚偽の告知をしたりすると、告知義務違反とみなされる場合があります。

申し込み日や告知日から2年以内に告知義務違反が発覚すると、保険会社が契約を解除することがあります。たとえ2年が経過しても、告知義務違反の内容が特に重大な場合は、保険契約が取り消される可能性もあるので、正確な告知を心がけなければなりません。

重大な事由による解除

正確な告知をしていても、保険期間中に重大な事由が生じれば保険金や給付金などがおりない可能性があります。

具体例として、契約者が保険の対象者(被保険者)を故意に死亡させるケースが挙げられます。

また、ほかの生命保険で多額の保険金や給付金を受け取るにも関わらず、そのことを隠して保険金や給付金などを受け取ろうとした場合も、重大な事由に該当するとみなされる可能性が高いです。

保険会社によって重大な事由に該当するかの判断が異なりますが、こうしたトラブルを防ぐには、保険会社が求める情報を正確に伝えるのが大切です。

詐欺行為が発覚した

詐欺行為が発覚すると、保険金詐欺と見なされて保険金や給付金などを受け取れなくなる場合があります。

具体例として、被保険者が病気やケガを負ったと虚偽の申告をしたり、被保険者が死亡したと見せかけて保険金を受け取ろうとしたりするといったケースが考えられます。

また、保険金詐欺は、保険会社から保険金などを騙し取ろうとする悪質な犯罪行為です。場合によっては詐欺罪と認められ、刑事罰を受けるおそれがあります。

不法取得目的だと認められる

詐欺行為のほかに、不法に保険金や給付金などを受け取ろうとしている(不法取得目的)と見なされると、保険金や給付金が支払われない可能性があります。

たとえば、保険金や給付金などを必要としない第三者に保険金を取得させるために、親や妻に生命保険をかけた場合、保険会社の調査結果によっては保険金や給付金を支給しないと判断されるかもしれません。詐欺行為と同様に、場合によっては刑事罰の対象になる可能性があることも知っておきましょう。

契約が失効している

払込猶予期間内に保険料の支払いができなかった場合、保険契約は効力を失います。これを失効といいます。

失効期間に万一給付金、保険金請求が発生しても支給されないので注意が必要です。ただし、いったん失効した保険契約でも、一定期間内であれば保険契約の復活を申込むことができます。

未払い保険料の払込みと告知が必要になります。被保険者の健康状態によっては復活できない場合もあるので失効しないように心がけましょう。

自殺で保険金を受け取ることは可能?

保険法では、被保険者が自殺した場合は、保険会社が受取人に保険金を支払う必要が無いと定めています。そのため、多くの保険会社では、自殺による死亡保険金などの支払いをしないようになっています。

中には「借金が膨らんでお金を返せなくなったから保険金でまかなえないだろうか」と考える人もいるかもしれません。しかし、保険金を受け取れずかえって家族の負担を増やしてしまう可能性があるため、こうした考え方は避けたほうが良いでしょう。

自殺でも生命保険がおりる条件とは?

自殺では保険金などを受け取れないと述べましたが、保険契約によっては、「条件を満たせば自殺でも保険金を支払う」と定めているところもあります。

責任開始日から1〜3年経過しているとき

保険会社によって違いがありますが、保険契約の責任開始日から1~3年が経過すると自殺に対しても保険金が支払われる場合があります。

これは、自殺を決意している人がその思いを抱えたまま数年間生存し続けるのが困難だと考えられているからです。

ただし、こうした事態が起こると遺された家族や友人などが悲しい思いをしてしまうので、自殺するリスクを考えて生命保険に加入することはおすすめできません。金銭的なトラブルを解決する方法はいくつかあるため、ほかの方法を検討してみましょう。

被保険者に判断能力がない場合

自殺した人(被保険者)に判断能力がないと認められたときも、保険会社によっては保障対象とする場合があります。

判断能力がない状態の例として、うつ病やパニック障害などの精神疾患を患っていることが挙げられます。

ただし、上記と同様に、他者の証言や物証、遺書やかかりつけ医の診断などが求められる可能性が高いです。調査の結果、保障対象外と判断されるケースがあることも知っておきましょう。

もしもの時に保険金や給付金を受け取るポイント

保険金や給付金などを受け取れるかは、そのときの状況や保険会社の判断によって変わります。

しかし、いざというときに保障を受けられなければ、何のために生命保険に加入したのか分からなくなってしまいます。

備えたいリスクをしっかりカバーし、もしもの時に必要な保障を受けるためには、次のポイントを意識して生命保険に加入するのが大切です。

- 保険をかける目的をはっきりさせる

- 保険会社の契約概要・注意喚起情報を確認しておく

保険をかける目的をはっきりさせる

生命保険に加入するときは、「誰のために備えを用意するのか」「どういう用途で保険金や給付金を用意するのか」など、保険をかける目的をはっきりさせるのが大切です。

目的がはっきりしていれば、加入すべき生命保険を判断しやすくなるだけでなく、どういうリスクに保険で対応してもらえるかを意識しやすくなるからです。

たとえば、病気やケガのリスクに備えたいのであれば医療保険を選び、死亡時に家族に生活費を遺したいのであれば、死亡保障がある生命保険を選ぶといったことが挙げられます。

「知人に勧められたから」「生命保険があれば何となく安心だから」といった理由で、充分に検討することなく生命保険に加入すると、何のために保険に加入したかが不明確になる可能性があります。自分自身で目的を考えて加入する生命保険を検討しましょう。

保険会社の契約概要・注意喚起情報を確認しておく

加入する生命保険が決まったら、商品ごとの契約概要・注意喚起情報を確認しましょう。

「契約概要」は契約の内容に関する重要な事項のうち、特に確認が必要な事項が記載されています。また、「注意喚起情報」には特に注意したい重要な事項や不利益となる事項を記載しているので契約前にしっかりと確認しましょう。

商品の特徴としくみや、保障内容に関する注意事項、正しく告知することの重要性、責任開始日や万一失効した場合、保険金が支払われない場合など記載されています。

まとめ

生命保険に加入しても、保険金や給付金などがおりる条件を満たさなければ保障を受けられない可能性があります。どういったケースが保障対象外になるかを知っておくと、保険金や給付金を請求するときにトラブルに発展しにくくなります。

また、いざというときに必要な保障を受けるためにも、保険会社が設定するルールをよく確認しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。