医療保険には、大きく分けて「掛け捨て型」と「貯蓄型」があります。とくに医療保険加入に加入したことのない方の中には、どちらがよいのか分からないという方も多いのではないでしょうか。

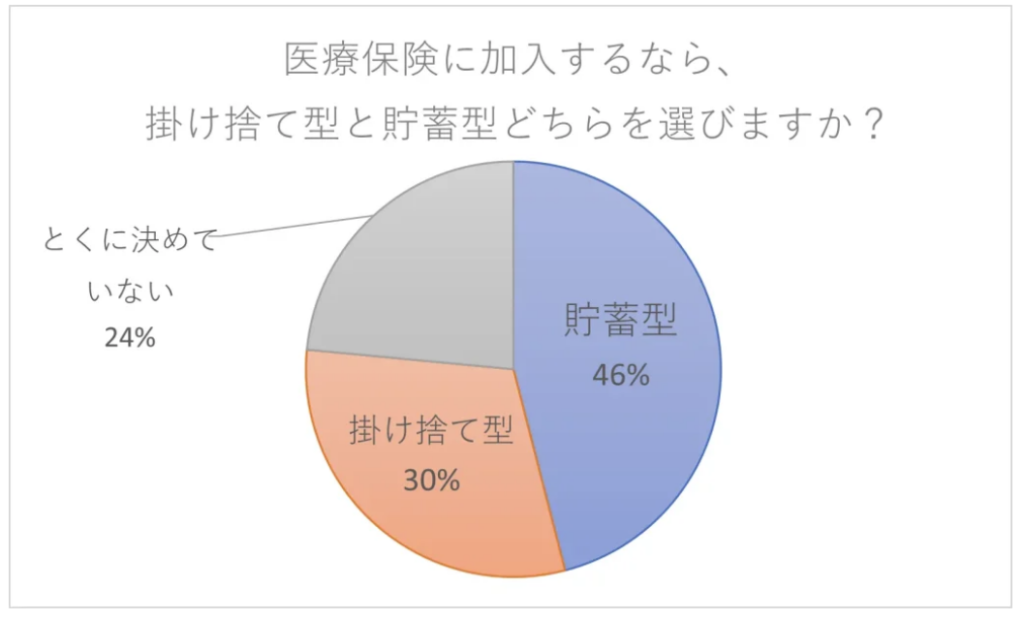

医療保険に未加入の方を対象に「医療保険に加入するなら、掛け捨て型と貯蓄型、どちらが良いか」とアンケートを実施したところ、46%が「貯蓄型」、30%が「掛け捨て型」となりました。

- ■調査概要

- 調査対象者:医療保険に加入していない人

- 有効回答数:200人

- 調査期間:2022年6月8日~6月13日

- 調査方法:編集部の独自調査

結果を見ると、貯蓄型のほうが貯蓄できるというイメージがあるためか、加入したいという方がやや多いようです。しかし、「掛け捨て型」と「貯蓄型」それぞれにメリット・デメリットがあり、一概にどちらが良いとは言い切れません。

そこで本記事では、まず「掛け捨て型」と「貯蓄型」を比較しながらそれぞれの特徴やメリット・デメリットについて解説し、その後、選び方のポイントについて解説いたします。

民間の医療保険は掛け捨て型と貯蓄型の2種類

掛け捨て型とは、途中で解約したときに支払われる解約返戻金がまったくないか、あってもごくわずかである医療保険です。解約時に戻ってくるお金は基本的にないため貯蓄はできませんが、手ごろな保険料で充実した保障を準備できます。2022年6月現在、各保険会社が取り扱っている医療保険は掛け捨て型が主流です。

貯蓄型医療保険は、病気やケガに備えられる保障機能と、保険料の一部を積み立てる貯蓄機能がある医療保険です。病気やケガを治療するために入院・手術をしたときに給付金を受け取れるだけでなく、所定の条件を満たしたときもお金を受け取れることがあります。貯蓄型医療保険は、大きく以下の3種類に分けられます。

・60歳や70歳など所定の年齢に達すると「還付給付金」が支払われるタイプ

・3〜5年が経過するごとに、5〜10万円のお祝い金を受け取れるタイプ

・途中で解約をしたときに解約返戻金を受け取れるタイプ

還付給付金の支払額は、所定の年齢に達するまでに払い込んだ保険料から、すでに受け取った入院給付金や手術給付金などが差し引かれた金額となります。また、還付給付金が支払われる前に解約をすると、解約返戻金を受け取れるのが一般的です。還付給付金が支払われたあとは、解約しても解約返戻金を受け取れない掛け捨て型へと移行します。

お祝い金が支払われるのは、3〜5年の期間が経過するあいだに「所定の日数以上の入院をしていない」「所定の給付金を受け取っていない」などの要件を満たしたときです。

貯蓄型医療保険の解約返戻金は、払込保険料の総額よりも少なくなります。また、付加される特約については、原則として解約返戻金はありません。

保障内容に大きな違いはない

掛け捨て型と貯蓄型の違いは、貯蓄機能の有無のみであり、保障内容に大きな違いはありません。病気やケガを治療するための入院をしたときの入院給付金や、手術をした時の手術給付金が主契約となっているのが一般的です。

また、 病気やケガを治療するために通院をしたときや、所定の先進医療を受けたときなどに、給付金が支払われるものもあります。主契約となっている保障や、特約として追加できる保障は、保険会社によって異なります。

医療保険の保険期間は、解約をしない限り保障が一生涯続く「終身型」と、5年や10年などの一定期間にわたって保障が得られる「定期型」の主に2種類です。2022年6月現在では、終身型の医療保険が主流です。

また終身型の医療保険には、保険料を一生涯にわたって支払うタイプと「60歳払済」のように、一定の年齢まで保険料を払い終えるタイプがあります。保険料を一生涯にわたって支払うほうが毎月の保険料は割安である代わりに、長生きをすると払込総額は高くなります。

掛け捨て型医療保険のメリットとデメリット

では、掛け捨て型と貯蓄型には、それぞれどのようなメリットとデメリットがあるのでしょうか。まずは、掛け捨て型のメリットとデメリットをみていきましょう。

掛け捨て型医療保険のメリット

掛け捨て型医療保険の主なメリットは、以下の通りです。

メリット

・保険料負担が軽い

・豊富な選択肢から選べる

掛け捨て型医療保険は、貯蓄型医療保険よりも月々の保険料が割安であるため、家計の負担を抑えて入院や手術に備えることができます。病気になるリスクが低い20代や30代のうちに、終身型の医療保険に加入できれば、 60代や70代など病気のリスクが高まる年代になっても、低い保険料負担で入院や手術に備えられます。

また、2022年7月現在は、掛け捨て型医療保険が主流であり、各保険会社はさまざまな商品を提供しています。豊富な選択肢から、保障内容や保険料などを比較し、自分自身に合ったものを選べるのも掛け捨て型のメリットです。

掛け捨て型医療保険のデメリット

掛け捨て型医療保険の主なデメリットは、以下の通りです。

デメリット

・祝い金や解約返戻金、還付給付金がない

・商品選びに時間がかかる可能性がある

掛け捨て型の医療保険は、祝い金や解約返戻金などを受け取れません。そのため、加入したあとずっと健康であり、病気やケガを治療するための入院や手術をせずに、給付金を請求しなかった場合は、1円も受け取れないのです。

掛け捨て型の医療保険は、生命保険会社のほとんどが取り扱いをしているだけでなく、損害保険会社でも加入できることがあります。また、選択できる特約や保険料の計算方法などは、保険会社によって異なるため、保険の専門知識がないと自力で商品を比較して選ぶのは困難かもしれません。

貯蓄型医療保険のメリットとデメリット

次に、貯蓄型医療保険のメリットとデメリットを解説します。

貯蓄型医療保険のメリット

貯蓄型医療保険の主なメリットは、以下の通りです。

メリット

・保険料のすべてが払い損となる心配がない

・一つの契約で保障と貯蓄を両立できる

貯蓄型医療保険は、お祝い金や還付給付金、解約返戻金などを受け取れるため、たとえ給付金を請求しなかったとしても、保険料のすべてが払い損になることはありません。

また、貯蓄型医療保険を1本契約するだけで、入院や手術などに備えながら、資金を貯めることもできます。所定の年齢に達したときや解約したときなどに受け取ったお金は、旅行をはじめとした娯楽費や子供の教育費、老後の生活費などに充てられます。

貯蓄型医療保険のデメリット

貯蓄型医療保険の主なデメリットは、以下の通りです。

デメリット

・保険料が割高

・商品の選択肢が限られる

貯蓄型医療保険は、保障部分だけでなく貯蓄部分の保険料もかかります。お祝い金や還付給付金、解約返戻金がある分、トータルでの金銭的な負担は掛け捨て型の医療保険よりも軽く済むことがありますが、毎月の負担は貯蓄型のほうが重いです。

また、2022年6月現在、貯蓄型医療保険の選択肢は、非常に限られています。貯蓄型医療保険に絞って加入を検討すると、希望する保障内容の商品を見つけられないかもしれません。

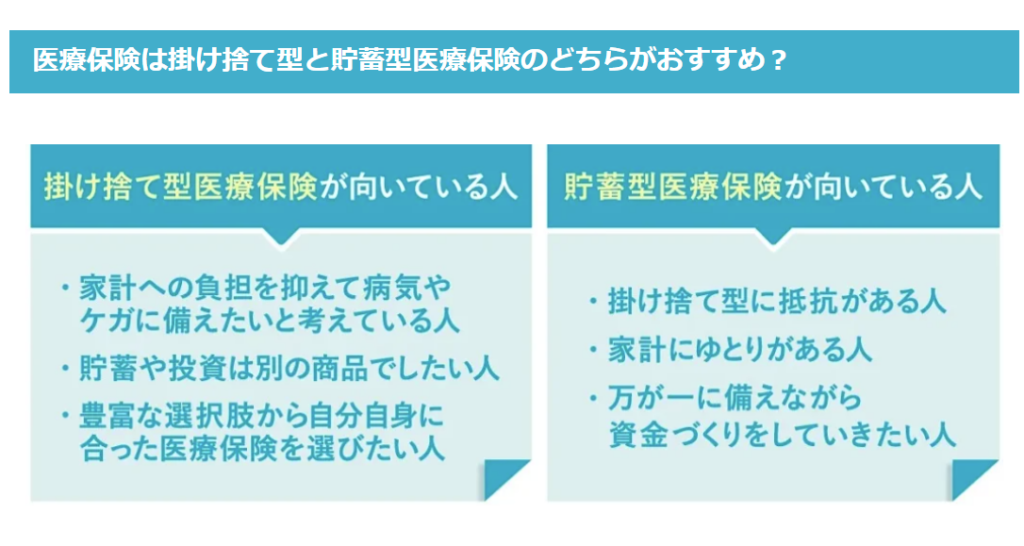

医療保険は掛け捨て型と貯蓄型医療保険のどちらがおすすめ?

掛け捨て型医療保険が向いている人

掛け捨て型医療保険が向いている人の例は、以下の通りです。

・家計への負担を抑えて病気やケガに備えたいと考えている人

・貯蓄や投資は別の商品でしたい人

・豊富な選択肢から自分自身に合った医療保険を選びたい人

「社会人になりたてで収入が少ない」「子供の教育費がかかるため毎月支出が多い」などの理由で、金銭的な負担を抑えたい人は、保険料が割安な掛け捨て型の医療保険に加入すると良いでしょう。

また、住宅購入資金や教育資金、老後資金などは、医療保険ではなく貯蓄や投資で準備すると考える人も掛け捨て型が向いていると考えられます。

自分自身に合った保障内容を選びたいと考えている人は、さまざまな保険会社が取り扱いをしており選択肢が豊富な掛け捨て型がおすすめです。ただし、掛け捨て型の医療保険は、選択肢が膨大であり、保険会社によって商品内容が異なるため、検討するときは保険の専門家やファイナンシャルプランナーなどに相談することをおすすめします。

貯蓄型医療保険が向いている人

貯蓄型医療保険が向いている人の例は、以下の通りです。

・掛け捨て型に抵抗がある人

・家計にゆとりがある人

・万が一に備えながら資金づくりをしていきたい人

いくら保険料が安くても、払い損をするのは避けたいと考えている人は、祝い金や解約返戻金を受け取れる貯蓄型医療保険に加入したほうが良いでしょう。毎月の保険料負担に問題がないのであれば、将来的に祝い金や解約返戻金などを受け取ることで、トータルでのコストを抑えられる可能性があります。

病気やケガのリスクに備えながら、子供の教育資金や老後の生活資金を準備したい方は、貯蓄型の医療保険を選ぶのも方法でしょう。貯蓄型医療保険であれば、病気やケガへの備えと将来に向けた資産形成が1本の契約で済みます。

ただし、将来的に戻ってくるお金は、それまでに払い込んだ保険料よりも少なくなるのが一般的です。払い込んだお金よりも多くのリターンを得たいのであれば、貯蓄型の生命保険や投資信託の積立などで資金を準備すると良いでしょう。

掛け捨て型の医療保険に加入する際の注意点とは

最後に、掛け捨て型の医療保険に加入する際に注意すべき点について解説いたします。

注意点

・長期入院ができないケースも

・保険の入り過ぎに注意

・保険だけにとらわれないようにする

長期入院ができないケースも

近年は、医療技術の進歩と、少子高齢化にともなう病床不足を防ぐための国の施策により、入院日数は短期化している傾向にあります。厚生労働省の調査によると、退院患者の平均在院日数は、昭和59年の40.9日から平成29年には29.3日まで減少しています。

※出典:厚生労働省「平成29年(2017)患者調査の概況」

近年の医療保険は、日帰り入院や一泊二日以上の入院でも給付金が支払われるのが一般的です。加入している医療保険に免責期間が付いており、5日以上の入院をしなければ給付金が支払われない場合、乗り換えを検討すると良いでしょう。

また、入院治療だけでなく通院治療にも備えたいのであれば、退院後の通院も保障する保障や、入院時にまとまった一時金を受け取れる保障がある医療保険に加入するのも方法です。

保険の入り過ぎに注意

結婚や出産、定年退職など、ライフステージの変化に合わせて必要な保険に加入し、万が一に備えることは大切。ただ、必要以上の保障になっていないか定期的に見直すことも大切です。

また、医療技術は日々進歩しており、それに対応すべく各保険会社が取り扱う医療保険の保障内容も変化しています。掛け捨て型の医療保険に加入したあとは、家族構成や資産状況、医療環境の変化などをもとに必要な保障を考えて、保障を適宜見直しましょう。

保険だけにとらわれないようにする

医療保険に加入せずに、入院や手術に貯蓄で備える方法もあります。保険料が安いという理由だけで掛け捨て型医療保険に加入するのではなく、ご自身や家族にとっての必要性を考えて判断することが大切です。

一方で、保障が過剰な医療保険に加入するのもおすすめできません。日本には「国民皆保険」という制度があり、国民全員は公的医療保険(国民健康保険・勤務先の健康保険など)への加入が義務付けられています。

公的医療保険に加入している人は、医療機関で病気やケガの治療を受けたとき、支払い窓口に健康保険証を提示すると自己負担が3割となります。また、ひと月あたりの自己負担が高額になったときは「高額療養費制度」を利用することで、所定の上限を超過した金額を払い戻してもらえるのも、公的医療保険の特徴です。

民間医療保険に加入する際は、まず公的医療保険の給付内容を理解することが大切です。そのうえで、結婚や出産、マイホームの購入など今後のライフプランを考え、病気やケガのリスクにどのように対処するのか検討しましょう。

まとめ

掛け捨て型医療保険は、保険料が戻ってこないこともあるために、損をしているとイメージがありますが、「小さな保険料で必要な分だけ保障を受けられる」という発想に転換すれば、非常に便利なな保険です。

貯蓄型医療保険は、貯蓄という要素がある分、保険料は高くなります。最低限の保障を受けたいのか、それとも貯蓄も兼ねたいのか、保険の加入目的を明確にした上で、検討しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。