老後に備えて個人年金保険に加入したものの、実際に受け取るとなったら「どのくらい保険金を受け取ることができて、 税金をいくら払う必要があるのか分からない」という方も多いのではないでしょうか。

本記事では、個人年金保険とはそもそもどういったものなのか、個人年金保険で発生する税金の種類や計算方法などについて解説します。

個人年金保険とは?

個人年金保険とは、厚生年金や国民年金といった公的年金を補完する、私的年金の一つとして販売されている保険商品です。

日本の公的年金制度は、国民全員に支払い義務のある「国民年金」を基盤とし、その上に加入者ごとに応じた給付がある3階立てになっています。1階部分は国民年金で、2階部分は民間企業の会社員や公務員が加入する「厚生年金」です。

3階部分には、一部の企業が従業員の福利厚生として導入している確定拠出年金などの「企業年金」、任意で加入できる「国民年金基金」といった私的年金があります。

今回解説する個人年金保険は、3階部分に充当できるように作られた、民間の保険商品です。

| 3階 | 企業年金(個人型・企業型確定拠出年金など)や国民年金基金、iDeCoなど |

|---|---|

| 2階 | 厚生年金 |

| 1階 | 国民年金 |

2019年には、金融庁の金融審議会「市場ワーキング・グループ」報告書を発端とした「老後2000万円問題」が話題となりました。そこで、 今まで以上に個人年金保険などの老後の資産形成商品への関心が高まっています。

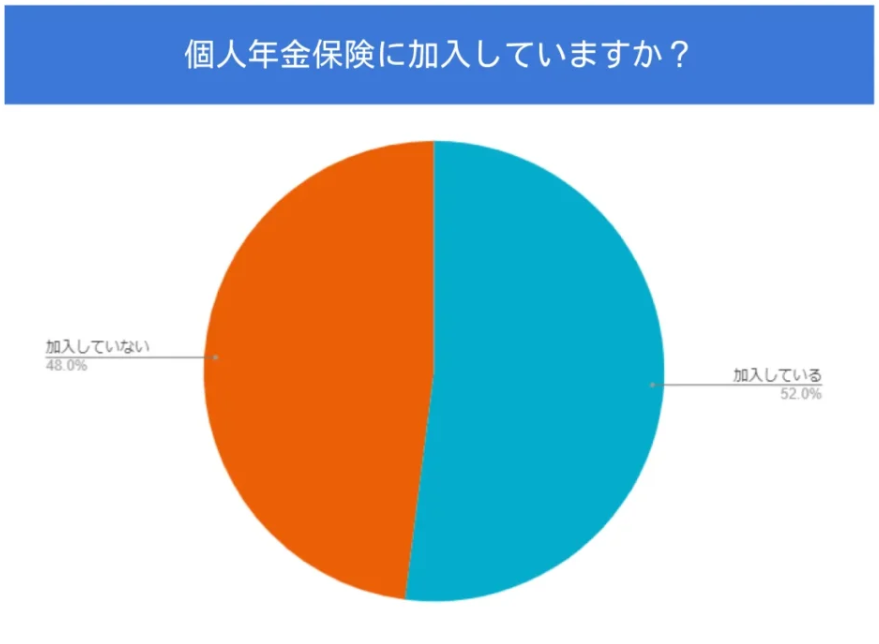

2022年8月に実施した独自調査によると、 個人年金保険に加入している人の割合は52%でした。

- 調査対象者:民間の生命保険へ加入している20代~40代の人

- 有効回答数:200人

- 調査期間:2022年8月10日~8月17日

- 調査方法:編集部の独自調査

養老保険との違い

個人年金保険と比較される民間保険の一つに、養老保険があります。養老保険には「老後を安楽に送るための保険」という意味があり、老後の保障を備えられるという点で、個人年金保険と比較・検討されることがあります。

養老保険の特徴は、満期保険金と死亡保険金が同額である点です。契約期間が満了するまでは死亡保険金が、死亡せず満了を迎えれば満期保険金が受け取れます。死亡しても生存しても同額の保険金を受け取れるため、遺族保障と老後保障をセットで用意したい人に適しています。

一方、個人年金保険はあくまで老後の保障に比重を置いているため、養老保険ほど遺族保障が大きくありません。個人年金保険の契約期間中に被保険者が死亡した際は、それまで払い込んだ保険料相当額が遺族に支払われます。この点が養老保険との違いです。

iDeCo(個人型確定拠出年金)との違い

iDeCo(個人型確定拠出年金)とは、確定拠出年金法に基づき実施されている私的年金制度です。

加入は任意で、自ら掛金を拠出して将来受け取る老後資金を運用します。運用方法は、投資信託・保険商品・預金などの中から選べます。iDeCoは掛金の全額が所得控除の対象になるほか、 運用期間中の利益や利息は非課税です。

また、iDeCoで積み立てた資金を受け取る際は、一時金受け取りなら「退職所得控除」、年金受け取りなら「公的年金等控除」の対象となります。掛金や運用益だけではなく、受け取り時にも税制優遇があるのは大きなメリットです。一方、原則として60歳になるまでは運用資金を引き出せない点に注意しましょう。

| iDeCo(個人型確定拠出年金) | 個人年金保険 ※確定年金の場合で比較 | |

|---|---|---|

| 受給額 | 未確定 | 確定※外貨建て・変額年金の場合は未確定 |

| 税金の扱い | 掛金は全額所得控除の対象 | 保険料の一部は生命保険料控除の対象 |

| 取扱会社 | 証券会社、銀行、保険会社など | 保険会社 |

| ひと月に積立できる金額 | 任意だが加入者によって上限あり(月額1.2万円~6.8万円) | 契約時に任意で決定できる |

| 解約について | 原則不可 | 可能 |

| 運用指図者 | 契約者自身 | 保険会社 |

個人年金保険の受け取り方による分類

個人年金保険は、年金の受け取り方によって終身年金、有期年金、確定年金の3つに分類することができます。

終身年金

保険料の払込期間に支払いを満了すれば、受給開始以降、生存している限り年金が受け取れます。

ただし、長期にわたり受給できるという性質上、有期年金、確定年金と比べると支払う保険料は高めです。

なお、早期に契約者が死亡した場合は、受け取れる年金総額は少なくなります。 そうしたリスクに備えたい場合は、 一定期間は遺族への年金給付が保証される「10年保証付終身年金」などの保険がおすすめです。

例えば、60歳まで保険料を支払い、60歳から受給開始の10年保証付終身年金に加入していた場合、 65歳で亡くなった場合は、あと5年間は、遺族が年金をもらえるということになります。

有期年金

契約時に決めた年齢から一定期間、被保険者が生存している限り受け取れる年金です。 被保険者が亡くなると、年金の支払いはストップします。

終身年金や確定年金と比べると、保険料は安く設定されています。 一般的には5年以上からの契約で、10年、15年、20年での契約も可能です。

通常は、被保険者が死亡した時点で年金受給はなくなります。 ただし、保証期間付の有期年金であれば、被保険者が死亡しても一定の保証期間中は生死にかかわらず年金を受け取れます。

確定年金

被保険者の生死にかかわらず、最初に定めた一定期間は必ず受け取れる年金のことです。

一般的な年金受給期間は10年または15年で、契約時に将来受け取れる年金額も確定します。そのため、老後のライフプランの見通しを立てやすいのが特徴です。老後は被保険者の生死に関係なく年金を受給できるため、家族の老後も含めて確実に備えたい人に適しています。

個人年金保険の運用方法や通貨による分類

個人年金保険にはさまざまな種類があり、運用方法や通貨によって円建て年金、外貨建て年金、変額年金という種類に分類することもできます。

円建て年金

円建て年金とは、保険料を円で支払い、年金を円で受け取る一般的な個人年金保険です。海外の高利回り通貨で運用する「外貨建て年金」と比べると、円建て保険の運用利回りは低めです。

しかし、 為替の影響を受けることがないため、将来受け取る年金額の見通しを立てやすいことはメリットです。一定期間保険料を支払えば元本割れのリスクも極めて低く、安全運用をしたい人に適しています。

外貨建て年金

米ドルや豪ドルなどの外貨で保険料を支払い、年金の受け取りも外貨で行われる個人年金保険のことです。(日本円での支払い・受け取りも可能) 日本円よりも金利の高い外貨で運用されるため、為替の状況によっては受け取れる年金額率が高くなります。

外貨建て年金は、資産形成目的の人から注目を集める個人年金保険ですが、 為替変動によって将来受け取る年金が元本割れする可能性もあります。

為替に合わせて保険料と受給額が決まるため、 将来のマネープランがたてにくいという点、保険料を外貨に換える際に生じる為替手数料などの諸経費が発生する点がデメリットです。

変額年金

変額年金とは、保険会社が運用会社を通じて特別勘定と呼ばれる方法で資産運用を行い、その実績によって 将来の年金額や解約返戻金が変動する年金保険です。

なお、運用実績にかかわらず被保険者が死亡した際の基本保険金額には最低保証があります。将来の年金額はリスクをとって運用しつつ、万が一の遺族保障は最低限確保しておきたい人に適した年金保険です。

変額保険の特別勘定は、株や債券に投資する投資信託を中心に運用されます。外貨建て年金と同様、将来の年金額が変動するというリスクがあります。一般的な円建て保険よりも元本割れリスクが高いことを理解した上で加入しましょう。

個人年金保険でかかる税金

個人年金保険は、将来年金を受け取る際に税金がかかります。受け取り時に発生する税金の種類は、契約者(保険料を支払う人)と受取人の関係、年金の受け取り方法によって異なります。

| 契約者 | 受取人 | 受け取り方法 | 税金 |

|---|---|---|---|

| 父 | 父 | 年金 | 所得税(雑所得) |

| 父 | 父 | 一括 | 所得税(一時所得) |

| 父 | 母 | 年金 | 初年度のみ贈与税2年目以降は所得税(雑所得) |

所得税(雑所得)

個人年金保険の契約者と受取人が同一人物で、 毎年年金を受け取る場合、年金にかかる税金は所得税(雑所得)になります。 一括受け取りの場合は、後述の所得税(一時所得)に該当します。

- 雑所得の金額=年間の収入-必要経費(1年間の支払い総額×総払込保険料/年金受取額×年数)

※公的年金の受給がある場合は、公的年金の収入から公的年金等控除額を差し引いた金額を合計所得金額に追加して計算します。

上記で求めた雑所得の金額を、ほかの給与所得などと合算して所得税を計算します。

所得税(一時所得)

個人年金保険の契約者と受取人が同一人物で、 積み立てた年金を一括で受け取る場合、所得税(一時所得)になります。 一時所得の金額は、以下のように算出します。

- 一時所得の金額=(個人年金保険の一括受取額-払込保険料総額-特別控除額(50万円(特別控除分))

一時所得金額の金額に2分の1を乗じて算出した金額を、給与所得などほかの所得金額と合計して総所得金額を計算し、所得税を求めます。

贈与税

個人年金保険の契約者(保険料を支払う人)と受取人が異なる場合は、贈与税が適用されます。贈与税は所得税と異なり、受け取った人がもらった年の翌年2月1日から3月15日までに申告・納税しなければなりません。

年金で受け取る際、初年度は所得税が非課税となる代わりに贈与税が課され、2年目以降の受け取りには所得税(雑所得)が課税されます。 一括で受け取る際は、贈与税のみが課されます。

贈与税は、年金受給権の評価額を元に算出されます。以下の3つの金額のうち、いずれか多いものが年金受給権の評価額です。

- 1.個人年金保険の解約返戻金の額

- 2.年金に代えて一括で給付を受ける場合は一括で受け取った金額

- 3.予定利率等をもとに算出した金額

贈与税は、上記の年金受給権評価額から基礎控除の110万円を引いて算出されます。

- 贈与税=(年金受給権の評価額-110万円)×税率-控除額

贈与税は、年金受給権の評価額から基礎控除を差し引いて算出される課税対象額によって「税率」と「控除額」が異なります。

| 課税対象額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

個人年金保険は、契約後に契約者や受取人の変更を行うことが可能です。その際は、ご説明してきた課税関係に気をつけて変更しましょう。

ただし、年金の支払いが開始してからは、原則として受取人の変更はできません。

個人年金保険における税制上のメリット

個人年金保険には、どのような税制上のメリットがあるのでしょうか。

個人年金保険料控除が受けられる

個人年金保険料控除とは、生命保険料控除の一種です。支払った個人年金保険の保険料の全額、または一部を所得から控除できます。その結果、所得税や住民税を軽減できる可能性があります。

会社員であれば年末調整で所得税の還付を受けることができ、一般生命保険料控除とは別枠で適用されます。

ただし、全ての人が個人年金保険料控除を受けられるわけではありません。個人保険料控除を適用するには「個人年金保険料税制適格特約」を付加したうえで、 下記の条件を満たす必要があります(もし、この特約をつけていないと一般生命保険料控除の扱いになります)。

(イ)年金の受取人は、保険料もしくは掛金の払込みをする者、またはその配偶者となっている契約であること。

(ロ)保険料等は、年金の支払を受けるまでに10年以上の期間にわたって、定期に支払う契約であること。

(ハ)年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期または終身の年金であること。

なお、変額個人年金については個人年金保険料控除の対象外です。一般の生命保険料控除の対象となるため、注意しましょう。

運用収益に対する課税繰り延べ

課税繰り延べとは、課税される時期が先送りされることです。 変額個人年金保険の場合は、運用で発生した収益は自動的に再投資され、 収益に対しての課税は受取時まで繰り延べられるため、複利による効果が期待できます。

死亡給付金は一定の金額まで非課税

個人年金保険では、年金給付開始前に被保険者が死亡した場合、それまで払い込んできた保険料相当額が死亡給付金として遺族に支払われます。

契約者と被保険者が同一人物の場合で、かつ死亡給付金の受取人が相続人の場合、 500万円×法定相続人の数までは相続税が課されません。 ただし、非課税枠が使えるのは法定相続人のみであり、その他の人の場合には適用されません。

まとめ

個人年金保険は、公的年金を補う位置づけで作られた商品で、老後の備えに適しています。保険会社に運用を任せたい、 あるいは途中で解約する可能性がある方は、個人年金保険がおすすめです。

契約者と受取人が別の場合は贈与税になってしまうので、 個人年金保険に加入する際には、事前に契約者と受取人の関係性や受け取り方法なども確認しておきましょう。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。