子どもが高校や大学などに進学すると、入学金や教材費、引っ越し費用などでまとまったお金が必要になります。教育資金を貯める方法に「学資保険への加入」がありますが、貯めたお金をいつ受け取るべきか、受け取るときにどのような税金がかかるかは意外と知らない人も多いのではないでしょうか。

適切なタイミングで必要な資金を受け取るためには、学資保険の受取時期をいつにするかはとても大切です。また、手もとになるべく多くのお金を残すためには、税金の負担を抑えることも考えなければなりません。

そこで今回は、学資保険の受け取り時期の設定方法や税金との関係を詳しく説明します。

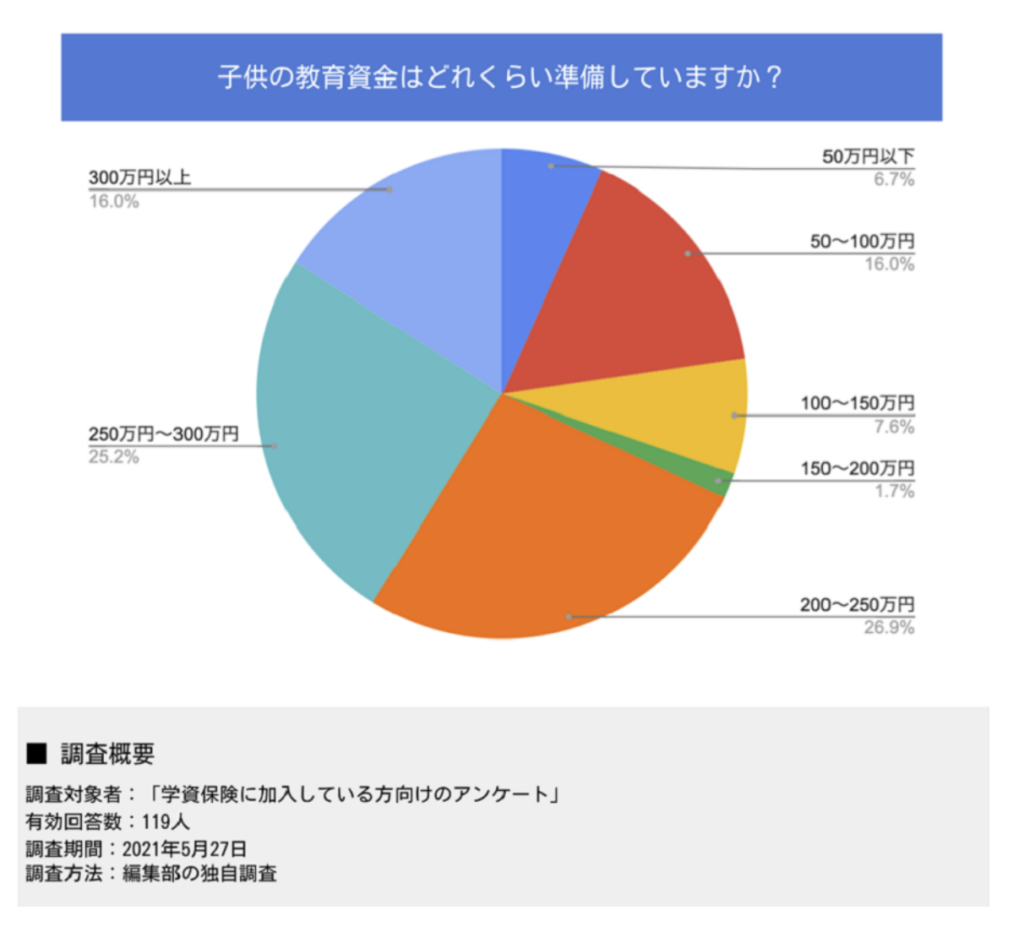

学資保険の受け取り時期はいつに設定しましたか?

まずは、学資保険に加入している人が受け取り時期をいつに設定しているかを見てみましょう。

2021年5月におこなった編集部の独自調査では、学資保険に加入している119人のうち85.2%が「大学入学時まで」と回答しています。教育資金が必要になるタイミングはたくさんありますが、多くの人が大学進学に備えて学資保険に加入しているようです。

また、学資保険によっては進学するタイミングごとに祝い金を受け取れるものもあります。こうした受け取り方法を設定している人は全体の7.4%程度ですが、小中高大学それぞれに進学するときにお金を受け取れると、家計を安定させつつ進学をサポートできるようになります。

学資保険の受け取りタイミングは?

学資保険が満期に達したときに受け取るお金のことを「満期金」と言いますが、満期金を受け取るタイミングとして、次の3つが挙げられます。

- 大学入学時にあわせて満期を設定する

- 大学入学後に毎年分割で受け取る

- 進学タイミングごとに祝い金を受け取る

以下では、これらのタイミングごとの特長を詳しく説明します。

大学入学時にあわせて満期を設定する

冒頭で述べたように、大学に入学する際は、入学金や授業料を始めとして、下宿代や電化製品の購入などのまとまった資金が必要です。満期金の受け取り時期を大学入学時に設定すれば、こうした費用を保険でカバーできるので、家計の支出を抑えやすくなります。

そのため、「子どもが大学に進学することを考えてまとまった資金を用意したい」という人は、「18歳満期」のように大学に進学する時期を満期に設定するのがおすすめです。

大学入学後に毎年分割で受け取る

学資保険の満期金は、分割で受け取ることも可能です。たとえば、大学に入学してから4年間毎年お金を受け取れるように設定すると、初年度だけでなく2年生から4年生までの授業料に充てられます。

大学入学時にまとめて満期金を受け取るとお金を使いすぎてしまうリスクがあるので、「一定額ずつお金を受け取って計画的に使いたい」と考えている人は、分割で受け取る方法を設定すると良いでしょう。

進学タイミングごとに祝い金を受け取るタイプも

満期金を分割で受け取る方法には、「進学タイミングごとに祝い金を受け取る」ものもあります。具体例として、「小学校進学時」「中学校進学時」「高校進学時」「大学進学時」にそれぞれ祝い金を受け取る方法が挙げられます。

まとまった教育資金が必要になるのは、高校進学時や大学進学時が代表的ですが、小学校や中学校に進学するときにもある程度大きな支出が生じます。そのため、「子どもが進学するタイミングごとにお金を受け取りたい」という人は、このような受け取り方法を設定すると生活を安定させつつ子どもの教育資金をまかなえるでしょう。

受け取るタイミングを後から変えることは可能?

上述したように、満期金を受け取るタイミングは複数考えられます。しかし、「子どもが進学するか分からない」「留学や浪人することになったらどうするの?」など疑問を持つ人も多いのではないでしょうか。

基本的に、学資保険の満期金を受け取るタイミングは契約時に設定しますが、後から変更は可能です。以下では、満期金の受け取り時期を変更する方法を詳しく説明します。

前倒しで受け取る

「満期を大学入学時に設定していたけれど、高校入学時にもある程度のお金を受け取りたい」など、契約時に設定した満期よりも早期に給付金を受け取りたいときは、保険会社に認められれば前倒しで受け取ることが可能です。

ただし、満期金の受取時期を前倒しすると、その期間分保険会社が運用できるお金が減るため、保険会社から受け取れるお金の総額は本来よりも少なくなる可能性があります。こうしたデメリットを考えても前倒しで給付金が必要だと判断する場合は、受け取り時期を早めたほうが良いでしょう。

満期金を受け取らず据え置く

満期が近づくと、「満期を大学入学時に設定していたけれど、受取時期を延長させたい」と思うようになるかもしれません。このようなケースでは、満期金の受け取り時期を据え置きすると後になってからお金を受け取れます。

満期金の受取時期を据え置きすると、それだけ保険会社が保険料を運用できる期間が長くなります。運用によって生じた利益は満期金に上乗せされるので、契約時に予定していた金額よりも多く満期金を受け取れる可能性があります。教育資金を預貯金などでまかなえそうであれば、無理に満期金を受け取らず据え置きしても良いでしょう。

税金の負担が変わる?学資保険の受け取り人は誰にすべきか

学資保険に加入する際は、受け取り時期だけでなく税金の負担についても考えなければなりません。

以下では、学資保険と税金の関係を詳しく説明します。

満期金や祝い金の受け取り人に設定できる人物

学資保険と税金の関係を知るには、まず満期金や祝い金の受け取り人に設定できる人物について把握する必要があります。

| 契約者 | 学資保険を契約する人で、保険会社に保険料を支払う契約当事者 |

| 被保険者 | 学資保険の対象となる子ども |

| 受け取り人 | 学資保険の満期金や祝い金を受け取る人 |

上の表のように、学資保険では、契約時に契約者、被保険者、受け取り人を設定する必要があります。これらを誰に設定するかによって、満期金や祝い金を受け取るときに発生する税金の種類が変わるので、手もとに残るお金をなるべく多くするためには計画的に契約することが大切です。

契約者と受け取り人が同一人物であるケース

まずは、契約者と受け取り人が同一人物であるケースです。具体例として、契約者と受け取り人を夫に設定する方法が挙げられます。

このような場合、夫が将来満期金や祝い金を受け取るときに所得税が課税されます。ただし、これらを一時金として受け取るのか、数年かけて受け取るのかによって税額が変わるので注意が必要です。

一時金として受け取る場合

満期保険金や祝い金を一時金としてまとめて受け取る場合、これまで支払った保険料の総額を差し引いた金額が50万円を超えると所得税が課税されます。

たとえば、これまで保険料を230万円支払い、子どもが18歳になったときに満期保険金を300万円受け取ると、所得額は次のように計算されます。

- 300万円-230万円-50万円=20万円

この場合、20万円が一時所得とみなされますが、実際に課税対象となるのは一時所得の1/2の金額である10万円です。もちろん、上記の計算式で一時所得がマイナスであれば所得税は課税されません。

数年かけて受け取る場合

一方、満期保険金や祝い金を数年かけて受け取る場合は、一時所得ではなく雑所得とみなされます。

具体例として、これまで180万円の保険料を支払い、満期金を18歳から22歳までの4年間毎年50万円を受け取る場合、1年あたりの控除額は次のように計算します。

- 50万円×180万円/200万円=45万円

そして、1年間で課税対象になる金額は、次のように求めます。

- 50万円-45万円=5万円

つまり、このケースで課税対象になる金額は1年あたり5万円で、夫が4年間所得税を支払うことになります。

契約者と受け取り人が異なるケース

ここまでは、学資保険の契約者と受け取り人が違うケースを説明しました。もし、契約者と受け取り人が違う場合、満期金や祝い金の受け取り人には贈与税が課税されます。

贈与税が課税される場合、次の計算式で税額が決まります。

- (1年間で贈与を受けた金額-基礎控除額110万円)×贈与税率-控除額

贈与税には基礎控除額110万円が含まれているため、一年間の贈与額が110万円を越えなければ贈与税が発生しないことになります。しかし、一時所得のように支払った保険料の総額を満期金から控除できないため、基本的に契約者と受け取り人を同じ人物に設定するのがおすすめです。

実際に学資保険の満期金を受け取る際の流れ

契約者と受け取り人の関係をどのように設定したかにかかわらず、学資保険が満期に達したら満期金を受け取る手続きを進めることになります。

一般的に、学資保険は満期に達する数か月前に保険会社から郵送などで通知が来ます。上述したように、保険の種類によっては一時金で受け取るのか、数年に分けて受け取るのか選べるので、そのときの資産の状況やライフプランにあわせて決めましょう。

満期金の受け取り方を決めたら、お金を入金してもらう口座を記入して、本人確認書類などのコピーを添付して保険会社に返信します。保険会社で書類などのチェックが終わると、指定した口座に満期金が振り込まれます。

満期金が振り込まれたら所得が発生したことになるので、先ほど説明した税金との関係を踏まえて翌年の確定申告で納税額を申告しなければなりません。申告を怠ったり期間内に納税しなかったりすると、追加徴税などのペナルティが科される場合があるので、忘れないようにしましょう。

まとめ

ここでは、学資保険を受け取るタイミングや、契約者と受け取り人の関係によって税金がどう変わるかを説明しました。

学資保険を契約するときは、子どもが進学時する際の状況や税金のことまで意識しづらいかもしれません。しかし、受け取り時期の前倒し据え置きができることを知っておくと、適切な受取時期を選択しやすくなるでしょう。

また、税金のことまで考えて契約者や受け取り人の設定すれば、将来手もとに残せるお金を増やしやすくなります。ここで説明した内容を参考にして、長期的な目線で学資保険の受け取り方法を考えましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。