学資保険とは、「“教育資金の積み立て”を目的とした貯蓄型の保険」です。

お子様の高校や大学の入学・進学時期に合わせて一定の学資金(祝い金・満期保険金など)を受け取れるのが特徴で、受け取り時期や金額は契約内容によって異なります。

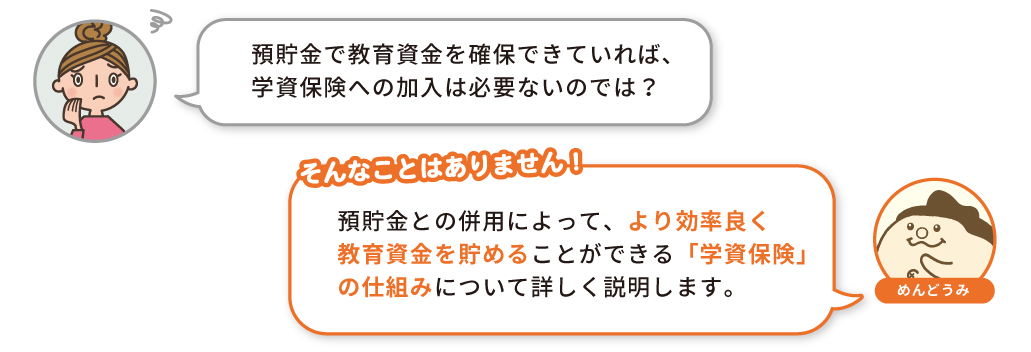

預貯金で教育資金を確保できていれば、学資保険への加入は必要ないのでは?

そんなことはありません!預貯金との併用によって、より効率良く教育資金を貯めることができる「学資保険」の仕組みについて詳しく説明します。

教育資金はどのくらい必要?

子どもを育てていくためには、授業料や教科書代、給食費、学習塾の費用など、さまざまな教育費の支払が発生します。

子どもの教育費は進学ルートによって異なります。文部科学省の調査によると、幼稚園から高校までの教育費は以下の通りです。

| 区分 | 公立 | 私立 |

| 幼稚園(3~6歳) | 532,177円 | 1,038,087円 |

| 小学校(6~12歳) | 2,017,378円 | 10,974,394円 |

| 中学校(12~15歳) | 1,626,213円 | 4,671,589円 |

| 高校(15~18歳) | 1,787,328円 | 3,077,235円 |

| 合計 | 5,963,096円 | 19,761,305円 |

※高等学校は全日制の金額

(参考:文部科学省「令和5年度子供の学習費調査」)

大学の入学費用や在学費用についても、以下の通り国公立と私立で異なります。

| 区分 | 国公立大学 | 私立大学 |

| 入学費用 (受験費・入学金など) | 67.2万円 | 文系:81.8万円 理系:88.8万円 |

| 在学費用 (授業料・通学費・教科書代など) | 414万円 | 文系:608万円 理系:732.8万円 |

| 合計 | 481.2万円 | 文系:689.8万円 理系:821.6万円 |

このように、幼稚園から大学まですべて公立・国公立に通ったとしても、合計1,000万以上の教育費がかかります。

さらに、子どもが親元を離れて高校や大学へ通うとなると、仕送りや下宿先の家賃・家電の購入費用などが発生するでしょう。

高校や大学などへの進学資金を準備する場合、中学校までの学費や習い事に通わせる費用なども支払いながら、積み立てをすることになります。子どもの希望通りに進学させてあげたいと考えている人は、計画的に資金を準備することが大切です。

学資保険に加入するメリット

学資保険に加入すると様々なメリットがあります!

メリット① 計画的に教育資金を貯められる

子供の高校進学時や大学進学時などは、教材費や入学金、引っ越し費用など、ある程度まとまった費用が必要になります。学資保険に加入すれば、保険料を支払うと同時に学資金を貯められるので、半強制的に教育資金が準備できます。

もちろん、「将来必要になる学費を自分たちで用意できる」という家庭であれば、わざわざ学資保険に加入しなくても良いでしょう。しかし、「今月はお金を使いすぎてしまった」「貯蓄しようと思ったけれど今年はできなかった」のように、預貯金で学資金を準備することが難しい場合は、学資保険に加入して自動的に教育資金を貯められるようにするのがおすすめです。

メリット② 親(契約者)に万一のことが起きたときの保障も兼ねることもできる

学資保険には基本保障のほかに特約が付けられます。中でも、親(契約者)に万一のことが起きたときに保障を継続させつつ、以後の保険料支払いを免除してもらえる「払込免除特約」があれば、「親(契約者)が死亡して収入がなくなってしまった」などの事態が起こっても保険料を負担することなく学資金を貯めることが可能です。

メリット③ 税金面で優遇される

「将来必要になる教育資金を貯められる」というイメージの強い学資保険ですが、加入することによって税金面での優遇を受けることもできます。

すでにご紹介したように、学資保険は教育資金を貯めるだけでなく、親の死亡保障も兼ねているため、「一般生命保険料控除」の対象になります。この制度を利用すれば、支払った保険料の所定の割合が所得から控除されることで所得税や住民税を抑えられます。

学資保険を選ぶ時のポイント

学資保険に加入する際に最も大切なことは、「学資保険に入る目的を明確にすること」です。それぞれのご家庭にある将来設計を中心に考えた上で、保障の大きさや期間などを決めていく必要があります。

以下のポイントを押さえて、自分に合った保障を選びましょう。

ポイント① どの教育資金を準備するか考える

学資保険は、将来必要になる教育資金を準備するために加入する保険です。まずは、どの教育資金を準備するか考えた上で、加入する学資保険を選ぶことが重要です。

例えば、大学へ進学するための資金を重点的に準備したいのであれば、子供が18歳や17歳になったときに、まとまった学資金や満期保険金を受け取れる学資保険を選ぶと良いでしょう。また、大学入学後の授業料を準備したいのであれば、子供が18〜22歳まで学資金を毎年受け取れる学資保険が適していると考えられます。

ポイント② 最後まで払える金額を考える

学資保険に加入したあとは、月に1回や年に1回などのタイミングで保険料を払い込んでいきます。加入時に一括で保険料を払い込むことも可能です。また保険料を払い込む期間は「10歳まで」「18歳まで」などの選択肢があります。

払込期間を短くしたり払込回数を少なくしたりするほど、保険料の払込総額は少なくなって返戻率は高くなります。その反面、1回あたりに払い込む保険料も高くなっていきます。

学資保険の場合、保険料の払込期間は、10年や18年など長きにわたるのが一般的です。途中で世帯収入が低下したり生活費が増えたりしても、解約することなく払い込める予算を考えて、保険料の払込額や払込期間を検討しましょう。

ポイント③ 返戻率を確認・比較する

最後に、保険会社ごとの返戻率を比較し、もっとも高いところに加入しましょう。

例えば、以下の条件で学資保険に加入するとします。

- (契約時点で)お子様の年齢が「0歳」

- 保険料払込期間:10歳まで(月払い)

- 満期保険金:300万円

- 付帯する特約:保険料払込免除特約のみ

上記の条件において、A社の保険料が月額24,000円、B社が月額25,000円であるとき、保険料の払込総額と返戻率はそれぞれ以下の通りです。

| A社 | B社 | |

| 保険料払込総額 | 288万円 (24,000円×12ヶ月×10年) | 300万円 (25,000円×12ヶ月×10年) |

| 返戻率(お子様が18歳の時) | 約104.2% (300万円÷288万円) | 100.0% (300万円÷300万円) |

月々の保険料は1,000円の差ですが、保険料払込総額は12万円、返戻率は約4.2%もの差が生じる結果となりました。モデルケースにおいては、A社の学資保険に加入したほうが良いと考えられます。

このように、資金が必要なタイミングや予算をもとに契約内容を決めて比較することで、ご自身に合った学資保険を選びやすくなります。

必要な教育資金や払い込める金額を具体的にイメージしておきましょう!

まとめ

今回は、教育資金の必要な費用、学資保険のメリットや加入時のポイントについてご説明しました。実際に学資保険への加入を検討する際には、以下のポイントを押さえておきましょう。

- 教育資金が必要なタイミングや予算を把握しておく

- 毎月もしくは毎年払い込める金額を決める

- 返戻率の良い商品を選択する

上記のポイントを押さえつつ、多くの保険プランから自分に合った保障内容を選択するのは難しいため、保険選びで迷った際には保険のプロと一緒に考えることをおすすめします!

まずは一度、保険コンパスでプロのファイナンシャルプランナーと最適なプランを確認してみませんか?

ぜひお気軽にご相談ください。お待ちしております♪

上記のポイントを押さえつつ、多くの保険プランから自分に合った保障内容を選択するのは難しいため、保険選びは保険のプロと一緒に考えることをおすすめします!

ぜひお気軽にご相談ください。お待ちしております♪

保険コンパスなら、何度でも相談無料です!

ご予約はこちらから♪

僕を見つけたらなでなでしてね♪

店頭で待ってるよ~!