保険見直しのコツ

ライフイベントに合わせて保険のお見直しを

就職・結婚・出産・子育て・・・

人生では様々なライフイベントが発生します。

それによって環境も変わり、必要な備えが変わります。

あなたもライフイベントを機に保険を検討して見ませんか?

Case.1就職して社会人になった時

まだ若くて病気になる心配も少ないから、

保険に入る必要はないですよね?

実は、若いうちに保険に加入すると、

メリットがたくさんあるんです。

若く健康なうちに保険へ

加入するメリットって?

- 年齢が若いほうが、

安い保険料で保険に加入できる - 健康なうちの加入は簡単

- 選択肢が他の年代と比較して多い

- 早いうちから将来に備えて資産形成ができる

若いうちの加入は

安くて選べる商品も豊富に

病気になったり、死亡するリスクが高くなるほど

保険料が高く設定されるので、

年齢が若いほうがリスクが低く安い保険料で加入できます。

年齢を重ねると、持病や既往歴が増えるため、選べる保険が少なくなります。

若くて元気だと選べる保険も多いのが特徴です。

若いうちは健康で、あまり保険の重要性を認識できませんが、将来のための備えをするのが保険の役割であり、早ければ早いほど多くのメリットを享受できます。ただし、貯蓄がないのに保険料を支払って目先の生活が困窮してしまう・・・ともなれば本末転倒です。自分が描く将来の人生設計を見据えて今は保険に加入すべきなのか、現在の貯蓄や生活と照らし合わせて、じっくり考えてみましょう。

Case.2結婚してパートナーができた時

パートナーのために、

どんな保険が必要

ですか?

出産やマイホーム購入など、将来のライフイベントを見据えながらお互いに加入中の保険の確認が重要!

新しい家族の為の保障は十分?

夫婦でお互い加入中の保険を

確認しましょう!

結婚の際に、下記のご準備・

お手続きは出来ていますか?

- お互いの保険内容の確認、名義変更・受取人変更などの各種変更手続き

- 将来のための貯金計画

- 子どもを考えている女性は妊娠前に医療保険加入・見直しがオススメ!

大切なパートナーのために

『もしも』に備えましょう

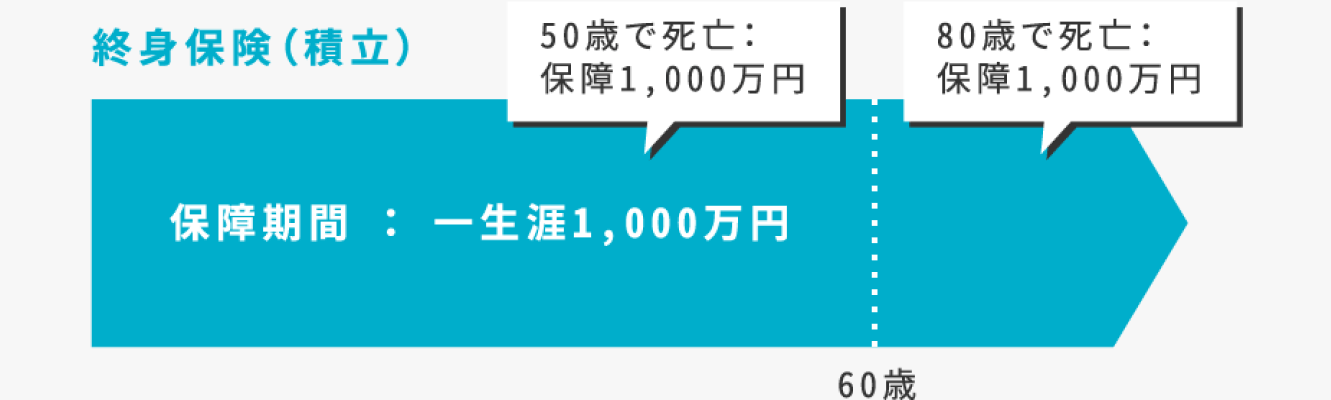

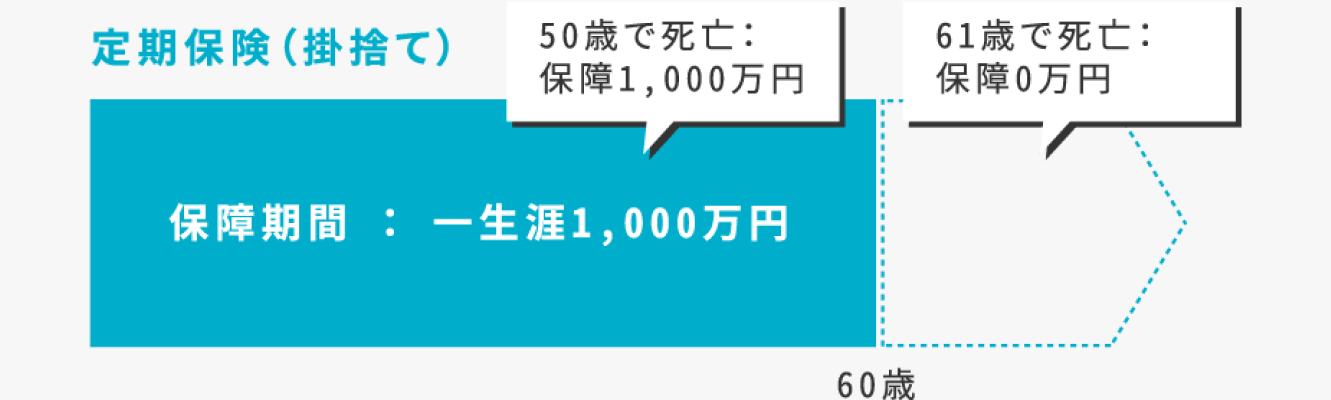

死亡保障には、終身型(積立)と定期型(掛捨て)があるので、

それぞれの特徴を理解したうえで検討しましょう。

例)30歳男性の場合 死亡保障1000万 保険料支払い60歳

終身保険は支払う保険料は割高ですが、保障は一生続くので、いつか必ず1000万を受け取ることが出来ます(積立)。

定期保険は支払う保険料は割安ですが、保障は契約時に設定した期間までとなります(掛捨て)。お子様が小さいうちなど、大きな保障が必要な時に安く高い保障を用意できます。

Case.3子供が生まれた時

周りのママ友はみんな学資保険に加入して

いますが、私も加入したほうがいいですか?

学資保険は、お子様に将来必要な学資金を

より計画的に準備できる保険です。

ぜひ、検討すると良いでしょう。

どっちがお得?

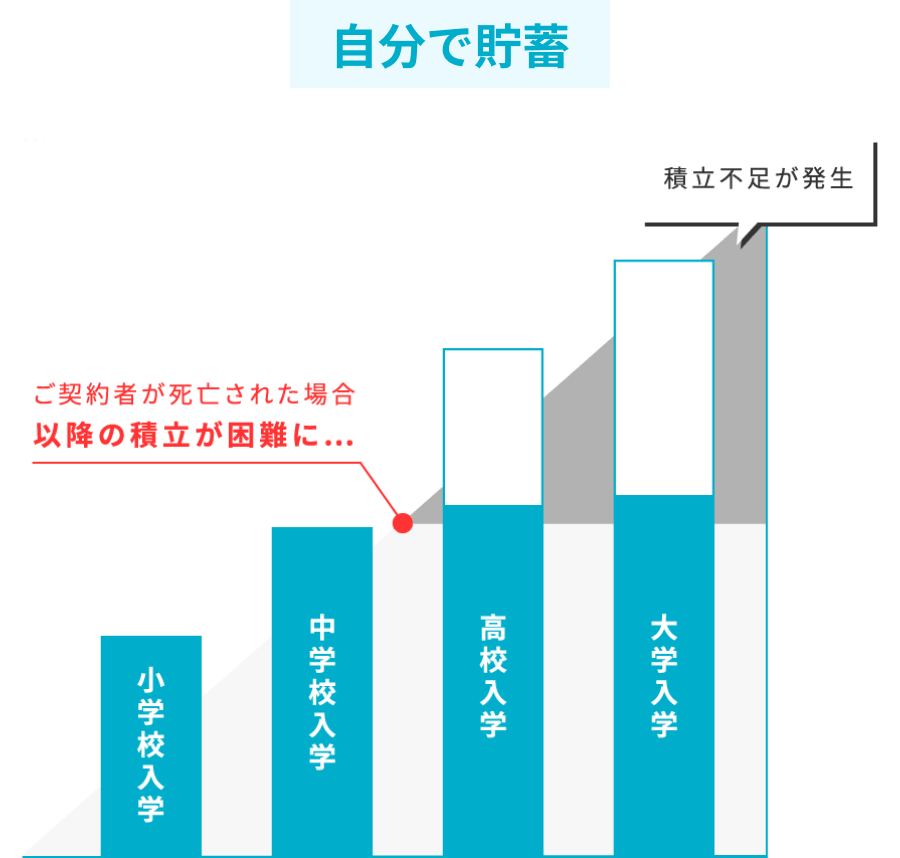

「自分で貯蓄」or「学資保険を利用」

契約者に万が一のことがあった場合、貯蓄を継続したくても、以降の貯蓄継続が困難なってくることも…。

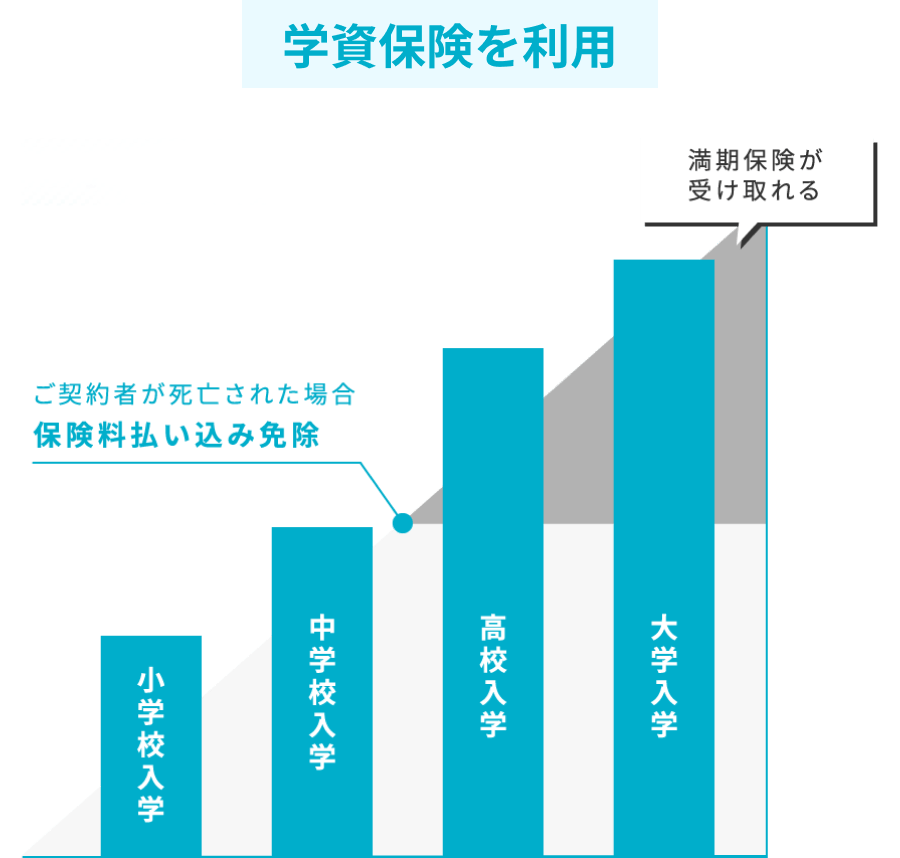

契約者に万が一のことがあった場合は、保険の支払いがストップしても、最初に決めた満期金をお受け取りいただけます。

契約者にもしものことがあった時、

保障が受けられるかどうかが違う。

お子様の将来のために

備えておきましょう

学資保険の最大の特徴は必ず満期金が受け取れるということです!

また、途中で契約者(お父様、お母様)が万が一亡くなってしまった場合、

以後の保険料支払いが免除され、

加入時に予定していた満期金額を保険会社が保障してくれるのです。

しかし、学資保険にも多くの種類があるため、

それぞれのメリット・デメリットを確認し、お子様の将来のために自分たちの希望に合う保険を選びましょう。

Case.4マイホームを購入した時

住宅メーカーに火災保険を進められたけど、

そのまま加入してよいの?

火災保険の内容は、地域・住宅の構造などによって必要は補償も変わります。

無駄がないように補償を考えましょう。

我が家に本当に必要な

火災保険ってなに?

家屋に必要な主な保険の種類

-

火災・落雷・爆発

-

風災・雹災・雪災

-

盗難

-

水害

-

外部からの

物体の衝突

-

給排水設備の

事故による水漏れ

-

騒擾・集団行動による

破壊行為

-

その他

汚損破損等各種

その補償本当に必要?見直しポイント

- 水災は本当に必要?

水害ハザードマップを確認し、水害危険地域でない場合は不要な可能性も有ります!

- 火災保険だけでは地震被害は保障されない

地震による倒壊・破損・津波・火事の保障は「地震保険」に加入しないと保障されません。

※地震保険単体では加入できません。

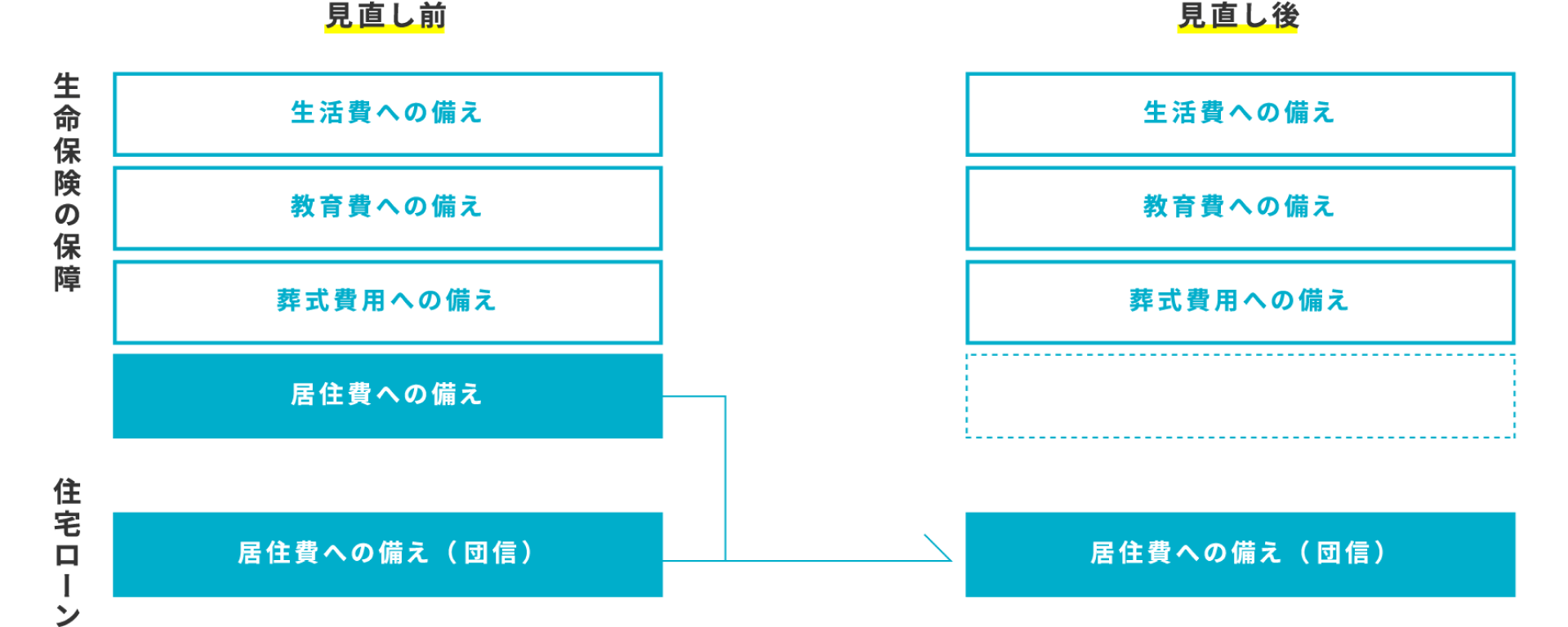

『住宅ローンと生命保険の

関係性』について

住宅ローンを組んで住宅を購入すると一般的には「団体信用生命保険(団信)」も加入することになります。団信は住宅ローンの契約者が死亡したとき、

それ以降のローン返済が不要となる保険です。

すでに加入中の死亡保険に居住費への備えも含まれているようであれば 保障が重複する可能性があります。

住宅ローンを組まれる方は死亡保険の見直しで 保険料を抑えることが出来るかもしれません。一度チェックしてみましょう!

Case.5子供が独立した時

子どもがみんな就職して自立しました。

自分たちの保険はどう考えればいいの?

家族の生活・教育のための大きな保障を見直すチャンス!老後の生活に備える保険に変えてみましょう。

子供の独立時に必要な保険を

考える

子供が独立する前に必要な保険

- 死亡(生活費・教育費)

- 死亡(葬式費用)

- 医療・ガン

子供が独立した後に必要な保険

- 子供が独立した後に必要な保険

- 医療・ガン

- 個人年金

子どもが経済的に自立をすると家族のための保険から自分自身もしくは夫婦のための保険となります。死亡保障よりスリムなものを選び、病気になりやすい年齢になっていくため医療・がん保障はより充実したものを選んでいきましょう。

老後の豊かな生活のために

貯蓄型保険も検討しましょう!

55歳〜65歳まで子ども2人に使っていた教育費月5万を老後の貯蓄にまわすと…

5万 × 12ヵ月 × 10年 =600万

50代からでも遅くない!お子様が独立してからはしっかり貯蓄が出来る期間!

ここで頑張れると老後の資金を充実させることが出来ます。

Case.6退職した時

無事定年を迎えることが出来ました。

退職後は今までの会社の共済もなくなり不安です。

会社の共済に限らず、老後の長い期間をしっかり保障してくれる保険になっているか確認が必要です。

不足があれば早いうちに保険を検討しましょう。

退職後に用意しておくべき

保険の種類と特徴

終身死亡保険

一生涯死亡保障

- いつお亡くなりになっても必ず受取人が受け取ることが出来る

- 葬儀代、相続税対策として使用できる

- 終身死亡保険は受取人の指定が出来るため、残したい家族に必ず残すことが出来る

終身入院保険

一生涯入院日額・手術・先進医療・通院などの保障

- 生きている間ずっと入院した時の保障が受けられる

- 一緒に3大疾病保障や通院など様々なオプションの保障を持つこともできる

- 病気になったり、持病があると加入できなくなる場合もあるので早めの加入がおすすめ

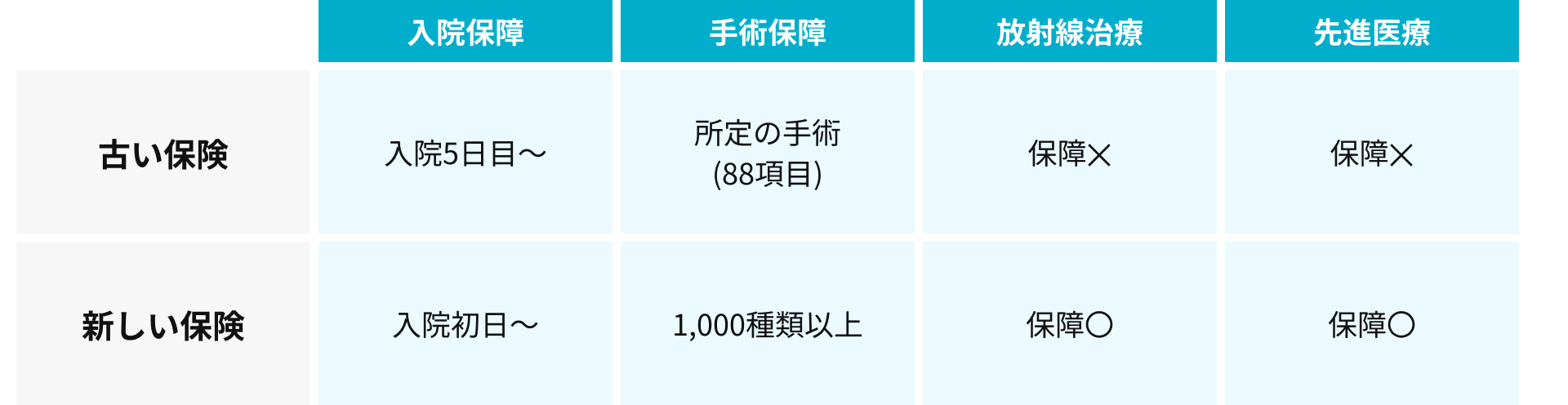

ずっと昔に入った医療保険・

がん保険は内容確認が必要です

医療保険、がん保険に“ずっと前から加入しているから安心”ではないかもしれません。

古い保険と最近の保険では内容がずいぶん変化してきています。例えば…(下記表参照)

SCROLL

医療の進歩により保険も年々改良されており、他にも通院や重大疾病の保障に手厚い保険もあります。昔加入した医療保険・がん保険は過不足がある可能性がありますので、一度保障をご確認されることをお勧めいたします。